2021中国物业管理行业总结|行业规模、资本市场篇

2021年,对于物业管理行业来说是历经磨难的一年,也是充满着机遇的一年,首先地产行业发生的“动荡”将物业管理行业推向了高潮,其中,优秀物企不断探索,一路上披荆斩棘。在行业属性未变、物企并购热潮下,行业集中度进一步得到提升。极致小编本期将从行业规模、资本市场两个方面来简要概述下2021年中国物业管理行业发展情况。

一、行业规模

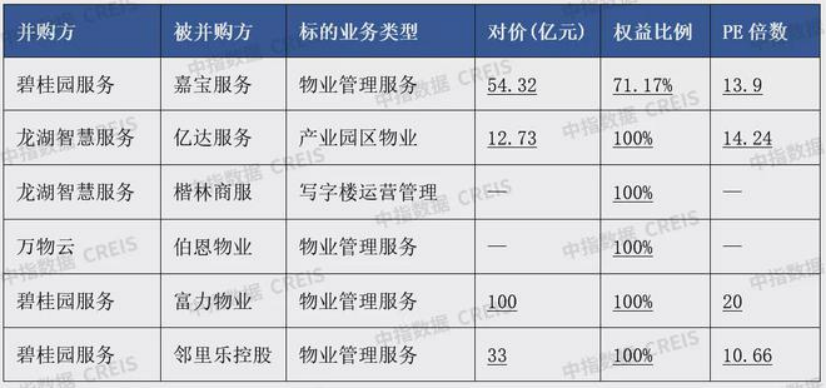

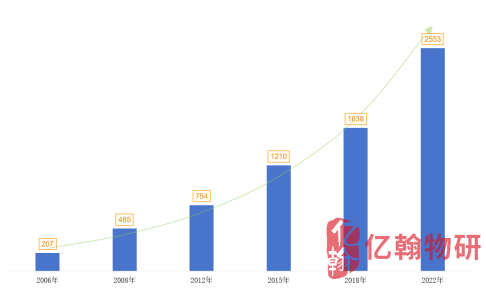

1、年内现百亿级并购案,交易总金额创新高

总体来看,今年行业并购市场整体呈现交易额创新高、大额交易多发、并购主体以上市企业为主、并购标的估值回归理性等特点。

来源:中指数据

2、今年的并购市场热度空前高涨,大宗并购案频发

由于房地产市场融资政策收紧,加速了开发企业的债务危机,短期内无法实现资金快速周转的开发商,纷纷出售旗下物业优质资产,盘活部分现金流,以期帮助开发集团度过寒冬。

来源:中指数据

3、企业扩规模、求发展,是并购狂潮的内生驱动力

部分企业未来3-5年的增长目标及发展规划,必须保持高增速,才能达到预设的业绩增长和规模扩张目标。即使没有房地产市场的波及,物企在自身发展及战略目标的驱动下也会积极寻找并购标的,加速并购市场的发展。

来源:中指数据

4、并购资金充足,为并购规模化的支撑性因素

并购市场的买方主要是上市公司,其用于收并购的资金充足,战略意图明确,是导致年度并购四起的有利支撑性原因。

5、非住宅业态已成市场拓展重要方向

物业管理服务的边界从住宅不断延伸至商办、医院、学校等非住宅业态及城市服务等领域。行业第三方市场招标信息发布约10万余条,以非住宅业态为主(占比超过八成),其中办公业态占比最高约40.4%,其次是学校业态,占比22.2%。

二、资本市场

2021年7月前及7月上市密度较高,但随着七月的结束,港股物业板块热度却慢慢冷却。主要原因为以下几点:

1、港股资本市场走势整体较弱,市场情绪低迷

恒生指数下半年整体下跌16.76%,对比全球所有大类资产而言表现较为落后,市场情绪低迷,且变异毒株的消息也对港股市场造成了雪上加霜,尽管物业服务企业下半年积极发展,仍无法扭转港股资本市场整体表现。

2、监管压力加大重创中概股,物业服务企业遭资本错杀

2021年7月,国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》政策,以教育行业为首的中概股集体重挫,物业管理行业作为民生行业,受政策影响明显,政策风险加大,除此之外,之前住建部等部门发布的重点房地产企业资金监测和融资管理规则等也对物管行业造成了不少冲击。

3、前期涨幅过大,股价阶段性下跌,市场回归理性

截止2021年7月1日,共有13家企业较上市首日涨幅超过100%,占行业总上市企业的近30%,行业估值达到历史较高水平,而此时市场趋于理性,易发生中短期波动。

从以上两方面来看,行业规模的急速扩张、资本市场物业板块的理性回归都是造成今年物业管理行业冰火两重天行情的主要因素之一。下期我们将围绕服务品质、增值服务、品牌建设以及未来展望继续探讨。

-

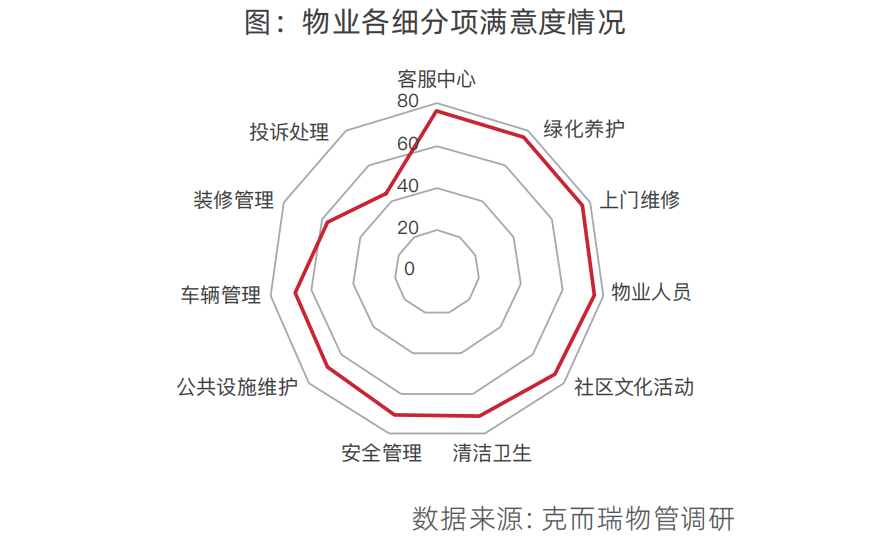

2023年物业管理满意度较2022年进一步下滑

2023年住宅物业整体满意度为71分,较2022年进一步下滑;整体忠诚度为48.3,较2022年加速下探。从物业满意度细分项来看,投诉处理满意度最低,投诉后响应不及时可能为引起业主不满的主要原因之一。

넶0 2024-04-25 -

上海:将推动500个小区按质论价调整物业费

4月23日,上海举行了2024上海民生访谈节目,上海市住房和城乡建设管理委员会副主任、上海市房屋管理局局长王桢对民众关心的“大型居住社区配套、加装电梯、物业管理、老旧小区改造等”小区物业相关问题进行了回应,并提到“物业管理需质价相符、按质论价”的问题。

넶4 2024-04-23 -

-

-

2024陕西物业如何发展?这场论坛透露了一些重要信号

作为民生事业与服务行业的物业行业,“服务力”和“品牌力”是其安身立命、谋取未来的核心竞争力。物企唯有以客户为中心,不断提升服务质量,方能在激烈竞争市场中永立潮头,扬帆远航。

넶18 2024-04-15 -

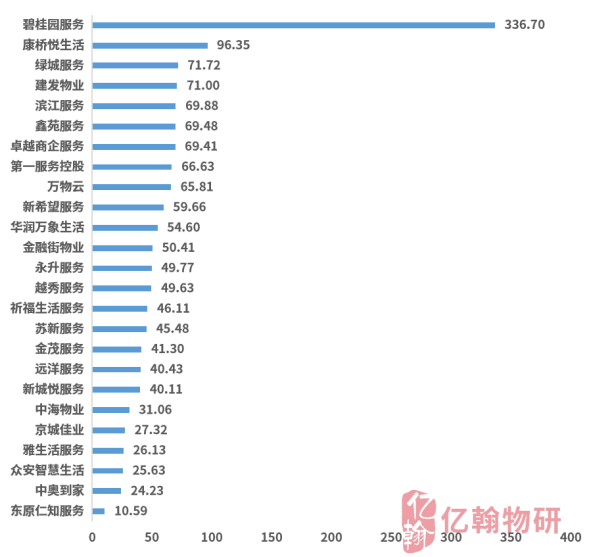

2024年3月中国物业服务企业新增合约面积TOP50榜单发布!

2024年3月,TOP50企业新增合约面积约6674万平方米;TOP10企业新增合约面积4237万平方米,占比64.0%,头部物企拓展规模竞争热度略有上升,TOP10门槛较上月有所上升,为267万平方米。

넶15 2024-04-12