-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

年均增长3%-5%,微利前行或将成物业行业主基调

据克而瑞物管测算,7成以上物业服务项目净利率在5%-8%之间,典型头部及第三方物企净利率同样位于5%-10%之间。企业将不断加强现金流管控,经营性现金或将持续净流入,应收账款与营收增速差或将进一步收窄。

企业竞争格局呈“头部已定,长尾持续”,体现于极少数的头部物企营收规模能够突破100亿元,反观营收规模在2000万元以下的蚊型物企数量则有十余万家之巨。受惠于国资国企改革不断推进,国央企有望通过整合做强做优做大,腰部物业犹存跃升的机会。

2023-2026年,预估物管行业营收规模或将由38396亿元稳步提升至43373亿元,净增长约4977亿元,年均增速在3%-5%之间。其中,基础服务营收规模净增长约2565亿元,增值服务营收规模净增长约2412亿元,基础服务与增值服务增量相差不大。

分业态来看,随着产业园、住宅、公建、商业、学校、医院和商务办公等业态项目大量新建,基础服务营收规模有望同步增长。例如产业园,基于过往土地成交数据,结合政策规划指标(工业上楼、用地规划等)、市场供求指标(供求比、空置率等),预估未来3年新建产业园所拉动的基础服务营收增量约658亿元。又如住宅,基于全国商品住宅销售及竣工面积增速,预估未来3年新建商品住宅所拉动的基础服务营收增量约434亿元。

与此同时,城市服务、公建、学校和医院等业态物业服务社会化率犹存较大的提升空间,基础服务营收增长值得期许。例如城市服务,基于过往社会化率提升情况,预估未来3年城区环卫、农村环卫社会化率分别提升12%和3%,基础服务总营收有望增长约542亿元。又如公建,基于过往社会化率提升情况,预估未来3年公建社会化率提升6%,带动基础服务营收增长313亿元。

2023-2026年,预估物管行业社区增值服务营收规模或将由1284亿元稳步提升至1554亿元,净增长约270亿元。例如社区零售,基于市场竞争状况、物企能力状况等因素,推算未来3年社区零售增速约7.3%。又如美居服务,基于新房装修需求、二手房装修需求、物企布局情况等因素,综合推算未来3年美居服务增速约7.8%。

分业态来看,在住宅领域,尾部企业重点聚焦低物业费、非百城项目,具备一定的竞争优势。据统计,住宅物业费在2元/平方米/月以下的项目占比多达69%,非重点百城住宅项目占比40%,此两类项目皆是尾部企业主攻市场,预计尾部企业大约占据55%的住宅物业市场份额。

【相关文章推荐】

-

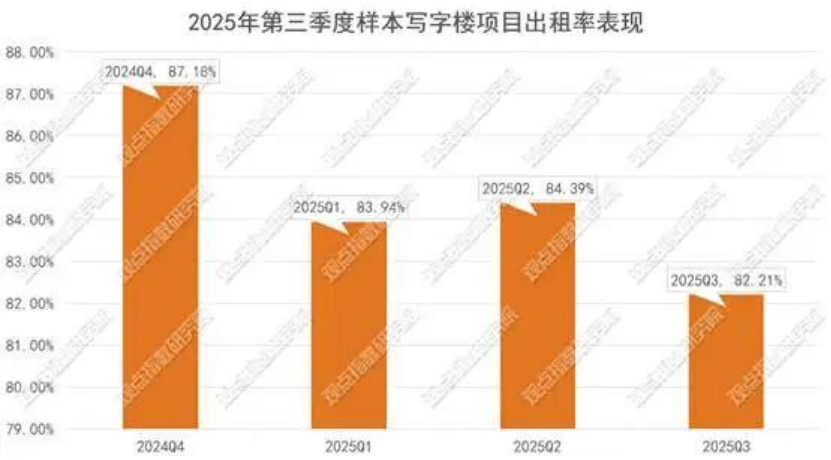

2025年三季度,全国主要城市甲级办公楼租金延续调整态势,9月样本出租率均值降至82.21%

与2024年末相比,2025年9月观点指数监测的写字楼样本项目中90%的租金单价出现不同程度下滑,具体来看,2025年9月,北京华贸中心写字楼、中国国贸写字楼出租单价分别为342元/平方米/月和613元/平方米/月,对比6月分别下跌1.44%和1.29%,对比上年年末分别下跌3.12%和4.07%。

넶12 2025-12-05 -

2025年11月物业行业热点政策与行业动态

咸宁市住更局:在温泉、浮山、永安三个街道成立物业综合整治专班。

深圳市:物业服务集中整治提升系列公益培训圆满收官。

上海市:大力实施物业服务质量提升行动,2021年至2024年已有2122个小区成功调整物业服务价格。

兰州市住建局:通报5起物业问题典型案例,涉及物业服务履约不到位、侵占公共收益等问题。

湖北省住建厅:公布第八批整治物业服务履约不到位、侵占业主公共收益等问题的典型案例。넶22 2025-12-04 -

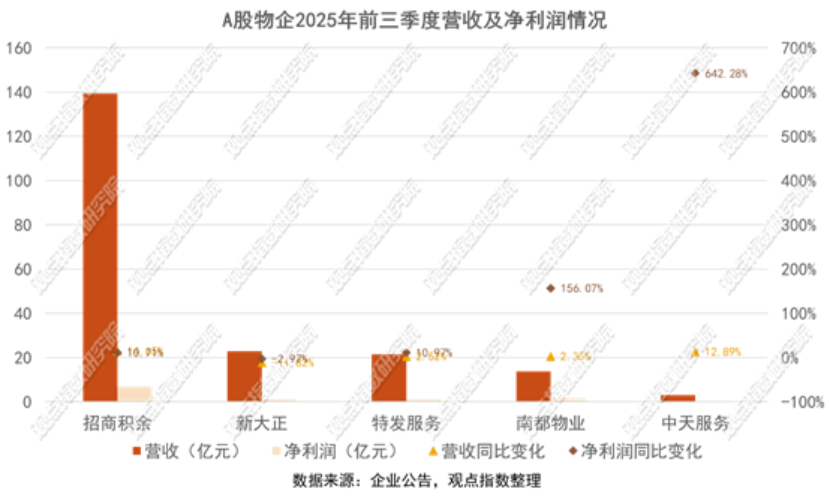

A股上市物企2025年三季度财报已公布,营收与盈利能力分化

截至当前,A股上市物企已公布2025年三季度财报,从前三季度数据来看,物企之间仍呈现营收与盈利能力分化的态势,头部物企在营收增长方面保持优势,净利润增长也较为稳定;相比之下,中下游物企营收增速整体趋缓,净利润波动幅度较大。

넶15 2025-12-04 -

50城住宅租金环比跌4.39%,头部租赁企业规模继续增长

2025年10月,50个城市住宅租金单价降至29.78元/平方米/月,环比跌幅从9月的3.06%扩大至4.39%,同比跌幅也从5.48%加深至8.91%。

넶16 2025-12-03