-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

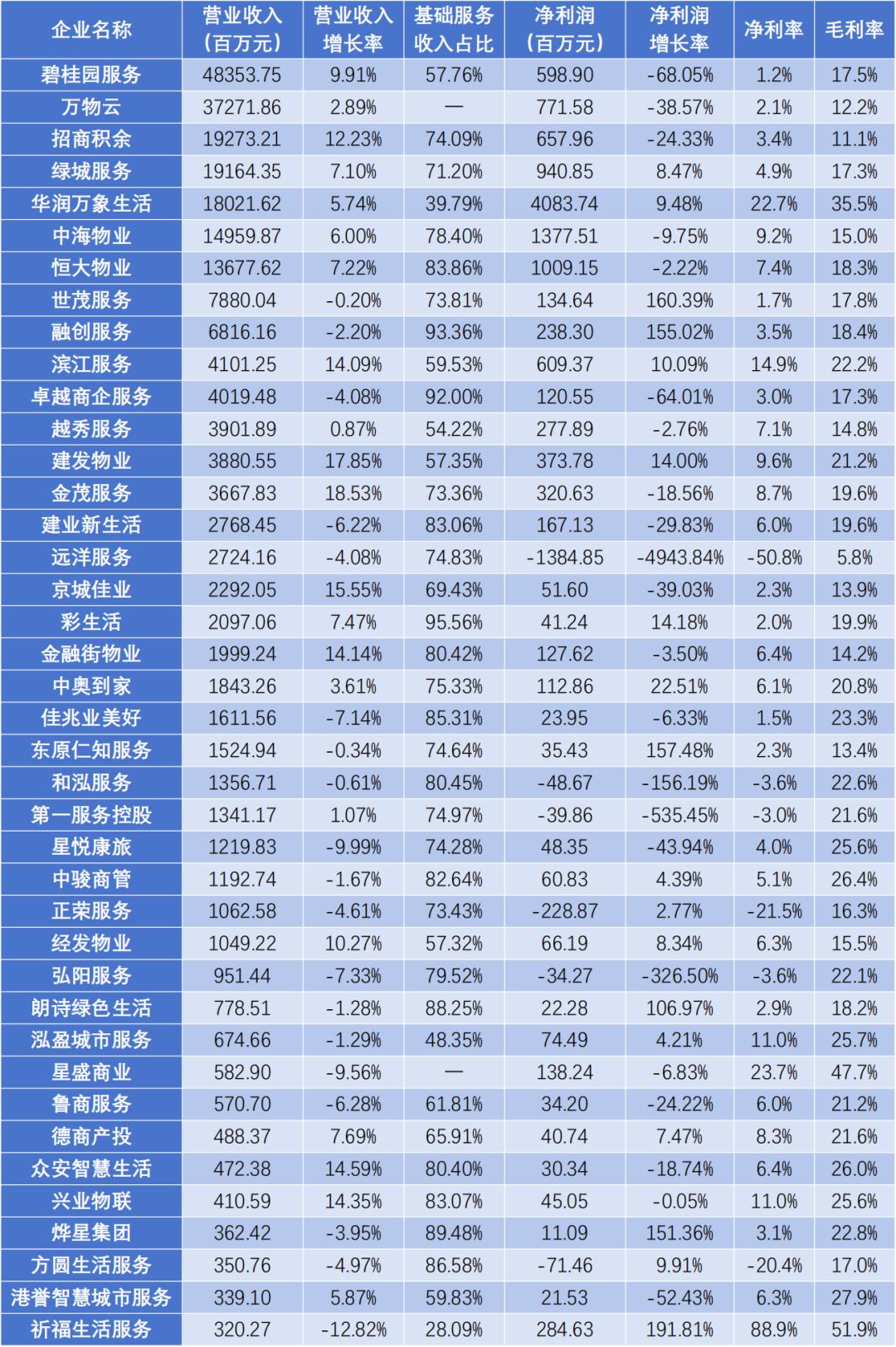

已披露年报的40家上市物企中,7家企业年度营业收入突破100亿元

目前,物业服务上市公司共66家,其中港股60家,A股6家。截至2026年3月30日下午,已有40家上市物业服务企业正式披露2025年度业绩报告。

营收规模:梯队格局清晰,超半数企业营收正增长,基础服务成核心经营压舱石

从本次已披露的40家企业营收表现来看,企业间营收梯队分化显著,头部企业规模优势突出,整体呈现“头部领跑、腰部集中、尾部差异化发展”的格局。

在已披露年报的40家上市物企中,7家企业年度营业收入突破100亿元,位列本次披露企业的营收第一梯队。其中,碧桂园服务以483.54亿元的营收规模在已披露企业中领跑,万物云以372.72亿元的营收规模位列已披露企业第二位;招商积余、绿城服务营收均突破190亿元,华润万象生活、中海物业、恒大物业营收均超130亿元,上述企业在本次已披露企业中规模优势显著。营收第二梯队(50-100亿元)共2家企业,分别为世茂服务、融创服务;第三梯队(10-50亿元)企业数量最多,共20家,构成了本次披露企业的腰部主体;另有11家企业营收规模在10亿元以下,多为区域型或垂直赛道物企。

在已披露年报的40家上市物企中,21家企业实现营业收入同比正增长,占比超五成;19家企业营收同比下滑,企业间增长表现出现明显分化。其中,9家企业营收实现双位数同比增长,金茂服务、建发物业营收增速分别达18.53%、17.85%,在已披露企业中位列前两位;滨江服务、京城佳业、金融街物业、众安智慧生活、兴业物联营收增速均超14%,展现出强劲的增长动力。本次披露的头部营收企业中,碧桂园服务、招商积余营收保持双位数增长,万物云、绿城服务、华润万象生活、中海物业、恒大物业均实现稳健正增长,仅世茂服务、融创服务营收出现小幅下滑。

基础服务基本盘稳固,超八成已披露企业基础服务收入占比超50%,剔除万物云、星盛商业2家未披露基础服务收入的企业,剩余38家已披露该项数据的企业中,35家企业基础物业服务收入占营业收入比重超50%,占比达84.2%,基础物业服务已成为绝大多数已披露上市物企的核心收入来源与经营压舱石。其中,彩生活、融创服务基础服务收入占比超93%,卓越商企服务占比达92%,对基础物业服务的依赖度相对较高;21家企业基础服务收入占比超70%,本次已披露企业整体呈现出持续夯实基础物业服务核心盘的特征。

2025年,本次已披露年报的40家上市物企盈利表现分化进一步拉大,头部企业凭借多元业务与成本管控能力保持较强的盈利韧性,部分低基数企业实现利润逆势翻倍增长,同时也有少数企业出现经营亏损。

在已披露年报的40家上市物企中,华润万象生活以40.84亿元的归母净利润位列首位;中海物业、恒大物业、绿城服务净利润均超9亿元,在已披露企业中位列第二梯队;碧桂园服务、招商积余、滨江服务净利润均超5亿元,盈利规模在已披露企业中稳居前列。从盈利效率来看,已披露企业间净利率差距显著,祈福生活服务、星盛商业、华润万象生活净利率在已披露企业中位列前三位,分别达88.9%、23.7%、22.7%;12家企业净利率超10%,21家企业净利率集中在1%-10%区间,同时有5家企业净利率为负,出现经营亏损。

【相关文章推荐】

-

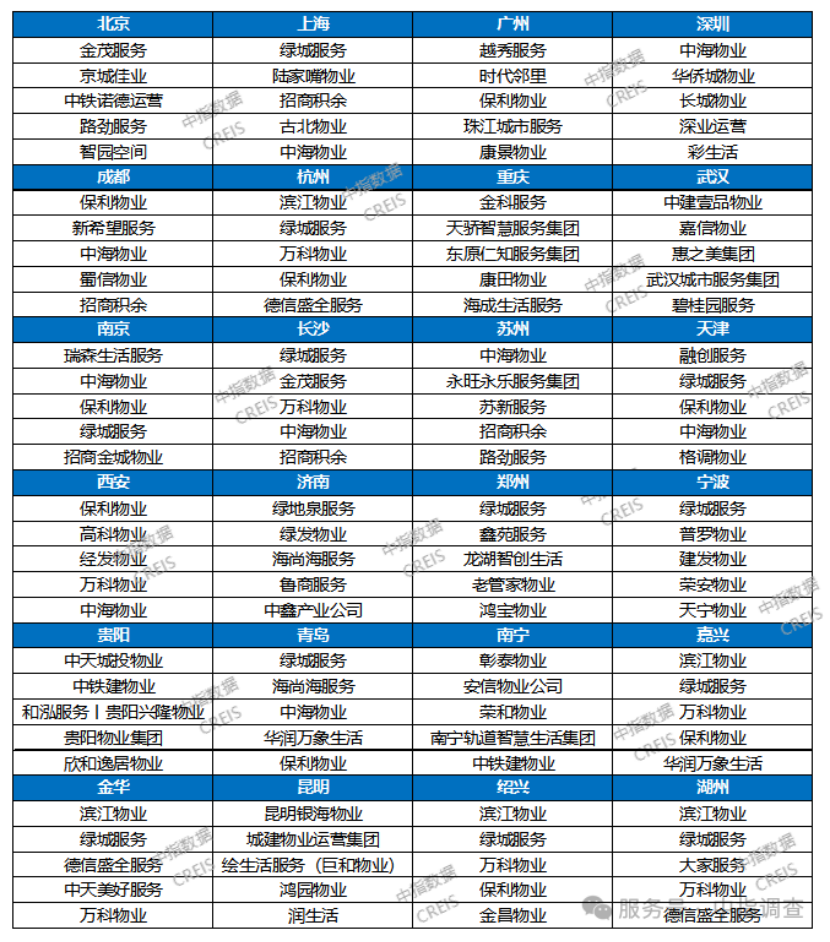

2026中国重点城市物业服务满意度优秀企业

绿城、中海、保利、万科四家全国性物业头部企业上榜城市数量最多,广泛进驻一线、新一线及长三角、中西部各大核心城市,整体业主口碑稳居行业第一梯队。

넶1 2026-07-22 -

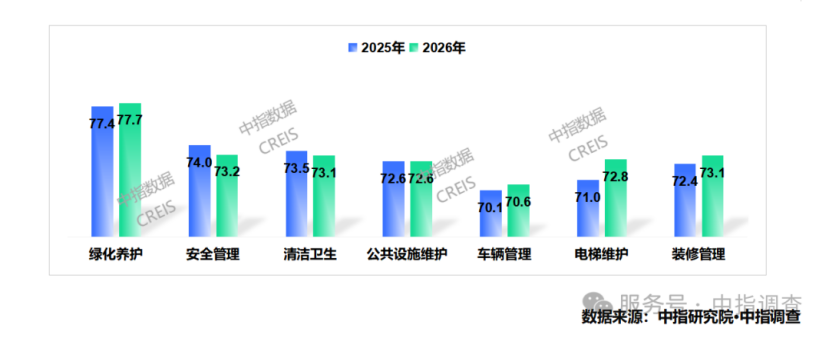

基础服务是物业服务的核心底线,2026年全国基础服务整体满意度得分为73.3分

2026年全国基础服务整体满意度得分为73.3分,略高于行业整体均值72.8分。从细分指标维度分析,电梯维护、装修管理等政策驱动型指标实现显著回升,绿化养护保持平稳提升;但安全管理、清洁卫生等人力密集型指标延续下滑态势,车辆管理仍为全行业短板,不同指标、不同企业、不同城市之间的服务水平分化特征极为显著。

넶4 2026-07-21 -

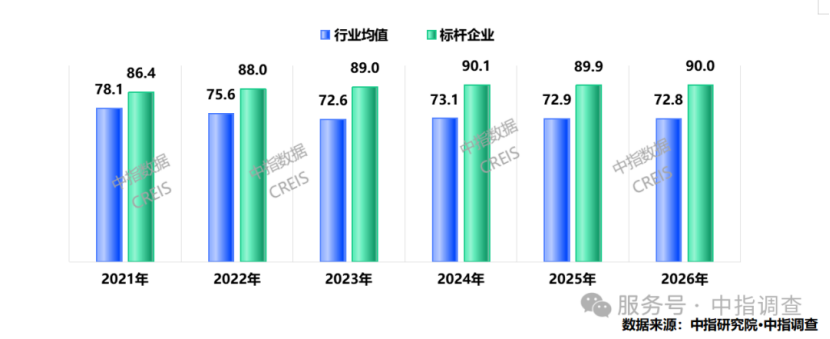

2026中国物业服务满意度研究报告发布,较2025年小幅下降0.1分

2026年调查数据显示,全国物业服务满意度行业均值为72.8分,较2025年小幅下降0.1分,延续回落态势。当前物业行业正处于深度调整期,房地产市场从增量开发转向存量运营,物业服务从”附属产品”升级为”独立赛道”,但行业整体尚未完成这一转型的能力储备。

넶6 2026-07-20 -

云南物业推行“五亮五公开”:收支全透明,重构小区物业信任体系

近期云南省住建厅印发专项通知,在全省住宅小区全面落地物业服务“五亮五公开”制度,以标准化、常态化信息公示破解物业收支模糊、业主监督无抓手、权责信息不清晰等行业顽疾。这套覆盖企业资质、人员、收费、收支、公共收益、维修资金全维度的公示机制,不仅是地方物业治理的制度创新,更为全国物业透明化管理提供可复制落地范本。

넶62 2026-07-17 -

广州发布维修资金管理办法(征求公众意见稿):维修资金有大调整,5万以上强制审价、全程留痕

2026年7月,广州市住房和城乡建设局发布《广州市维修资金管理办法(征求公众意见稿)》。

넶86 2026-07-17 -

总书记上海考察对物业做出重要指示,带来了哪些重要启示?

习近平总书记在此次考察中关于“以‘绣花功夫’不断提升小区物业管理和便民服务水平”以及“探索社区党组织领导下的居委会、业委会、物业服务企业协调运行新模式”的论述,为新时代物业服务的定位与发展指明了方向。这不仅仅是简单的管理要求,更是将物业服务提升到了国家治理现代化“最后一公里”和民生福祉“关键小事”的战略高度。

넶79 2026-07-16