-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2025山东省物业服务力TOP50榜单发布

2025年1月5日,克而瑞物管发布「2025年山东省物业服务力研究报告」。同期揭晓了“2025山东省物业服务力TOP50企业”榜单,为山东省物业服务力的发展与提升树立了全新的行业标杆。

自2024年“926”政策出台以来,房地产市场经历了一轮为期约一年的修复尝试,但整体走势再度回归起点,仍处于“止跌回稳”的进程中。2024年四季度,在政策集中发力下,市场曾出现明显回升;进入2025年一季度,3月一度呈现“小阳春”行情。然而,随后市场再度承压,二季度起成交快速回落,三季度更创下阶段性新低。截至目前,市场仍在筑底阶段,止跌过程尚未结束。

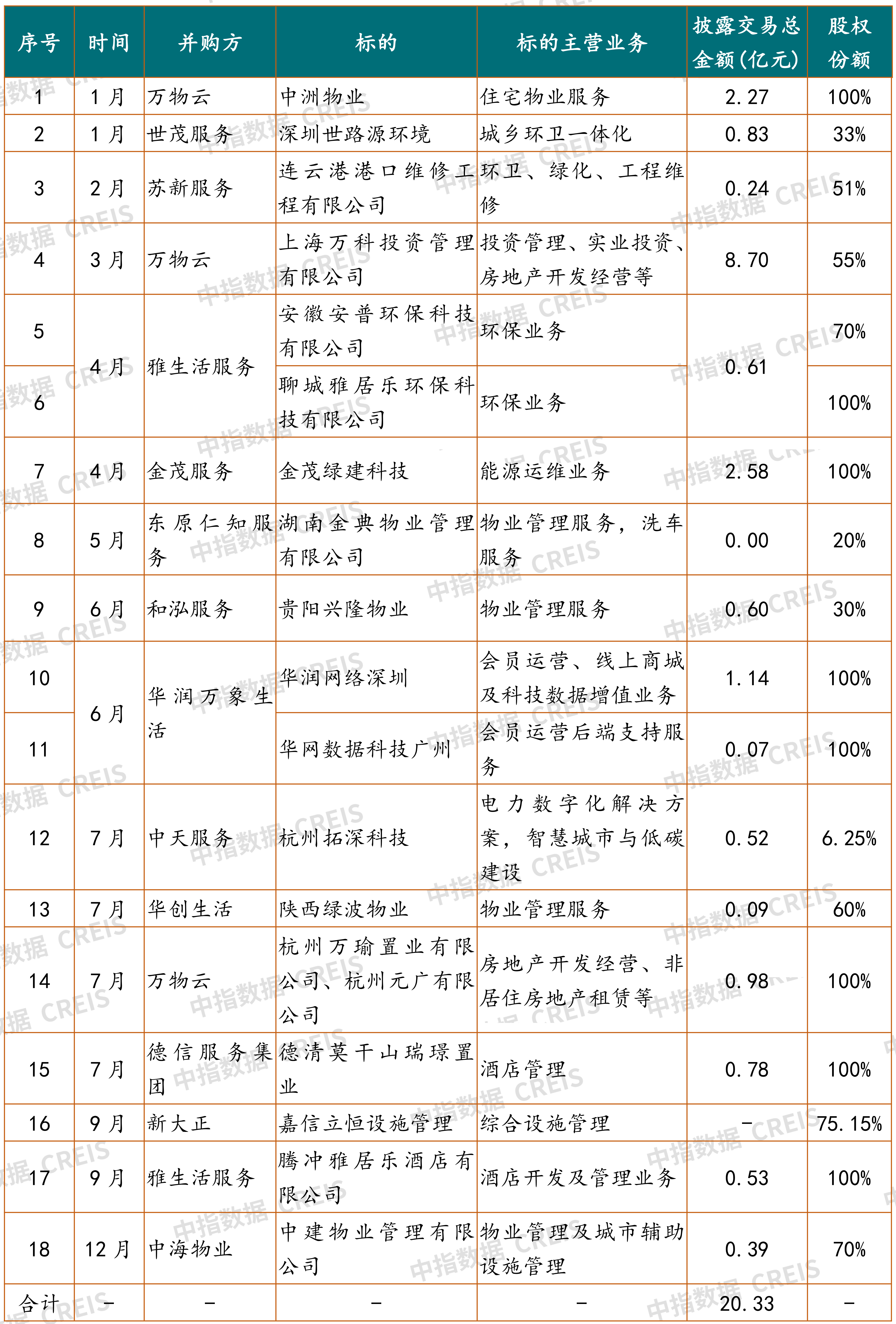

物业企业也在主动收缩战线,采取城市聚焦战略,并主动进行项目调仓。据克而瑞物管监测35家上市物企累计终止合约面积8.2亿㎡,2025年上半年终止合约面积1.7亿㎡,约为2024年全年的一半;其中退盘超千万㎡的企业占比40%,甚至有2家企业退盘面积超过1亿㎡。

数据来源:企业年报、中报,克而瑞物管整理

物企经营层面上,止跌回稳明显,面积营收增速降至低位,净利润止跌回升,净利率保持平稳。应收账款同比增长3.2%,账期提升至约5个月。

物企经营呈现企稳态势: 基础物管(2025H1在管面积增速降至3.8%,营收增速降至4.1%)增速放缓至低位,但净利润止跌回升,净利率保持稳定。值得注意的是,应收账款同比增长3.2%,平均回收账期拉长至约5个月(2025H1应收账款周转天数约146天),反映出回款压力增大和潜在现金流风险,这可能是开发商/业主支付能力承压或企业业务结构变化所致,对当前企稳态势的可持续性构成潜在挑战。

政策层面,全国31省88城开展物业整治,16省通报案例近400起,3成城市进行重罚。全国物业行业整治已经持续2年,经历了“动员部署-集中整治-总结提升”3个阶段, 通报典型案例的城市占比达52%。各地通报案例数量以湖北、安徽最多。

山东省物业管理市场正经历“增量骤减、存量夯实” 的转折期。短期看,2024—2025年竣工暴跌将严重制约新项目管理规模增长;但长期看,近20年积累的庞大竣工面积(建筑业竣工总量达41.1亿㎡),为存量物业服务提供了坚实需求基础,行业重心需加速向存量运营与效率提升转移。

在市场潜力上,山东省土地成交面积整体下行但趋稳,城市分化加剧,山东省未来18个月潜在供应约1.7亿平方米。整体趋势上,土地成交面积持续下降,预示未来新增物业管理需求持续减少。但降幅收窄(从-34%到-8%)显示市场下行压力缓解,或逐步企稳。

各城市差异显著,对比近两期土地成交数据,临沂、泰安、潍坊等部分城市逆势增长,或将成为物业管理市场的新增长点,企业可优先布局。但青岛、烟台、东营等大部分城市处于下滑,新增需求减弱,可能加剧市场竞争,企业需优化存量管理。

行业管理规模上,行业规模持续扩张,服务覆盖深度渗透。预计到2025年,管理总面积将接近40亿平方米,其中住宅物业的占比持续提升至86%以上。

存量住宅市场竞争加剧。从项目数量来看,预计到2025年住宅项目数量占比将升至88%左右,面积占比将达到约87%,成为物业企业竞争的主战场。相比之下,非住宅物业增长相对乏力,部分细分领域可能面临收缩压力。

从企业经营来看,市场集中度提升,专业物业企业主导地位强化。2025年企业数量将增加1400余家,达到1.3万家。

经营效益稳步改善,盈利能力持续优化。山东省行业整体呈现收入与利润双增长的态势,利润率趋于稳定,约为6%。预计到2025年,行业收入将突破440亿元,利润有望达到25亿元左右。规模化效应和运营效率的提升是推动盈利能力持续改善的关键因素。

山东物企单体实力偏弱,且规模差距持续存在。全国分化加剧,物业行业“强者恒强”,上市物企增速稳、规模大,500强增速放缓但无负增长,行业集中度持续提升。

预估2025年山东省50强物企营收达6.1亿元,单企业营收均值始终低于全国水平,仅为全国龙头的1/8,且波动剧烈(如2023年暴跌21%),反映区域企业抗风险能力和规模效应不足。

从营收结构来看,上市物企收入结构越多元化,增值服务和其他服务占比越高(合计近30%),也有更强的资源整合能力和创新投入。

【相关文章推荐】

-

-

-

-

2025山东省物业服务力TOP50榜单发布

2025年1月5日,克而瑞物管发布「2025年山东省物业服务力研究报告」。同期揭晓了“2025山东省物业服务力TOP50企业”榜单

넶66 2026-01-06