4008880129

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

极致云

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

极致云

-

关于极致

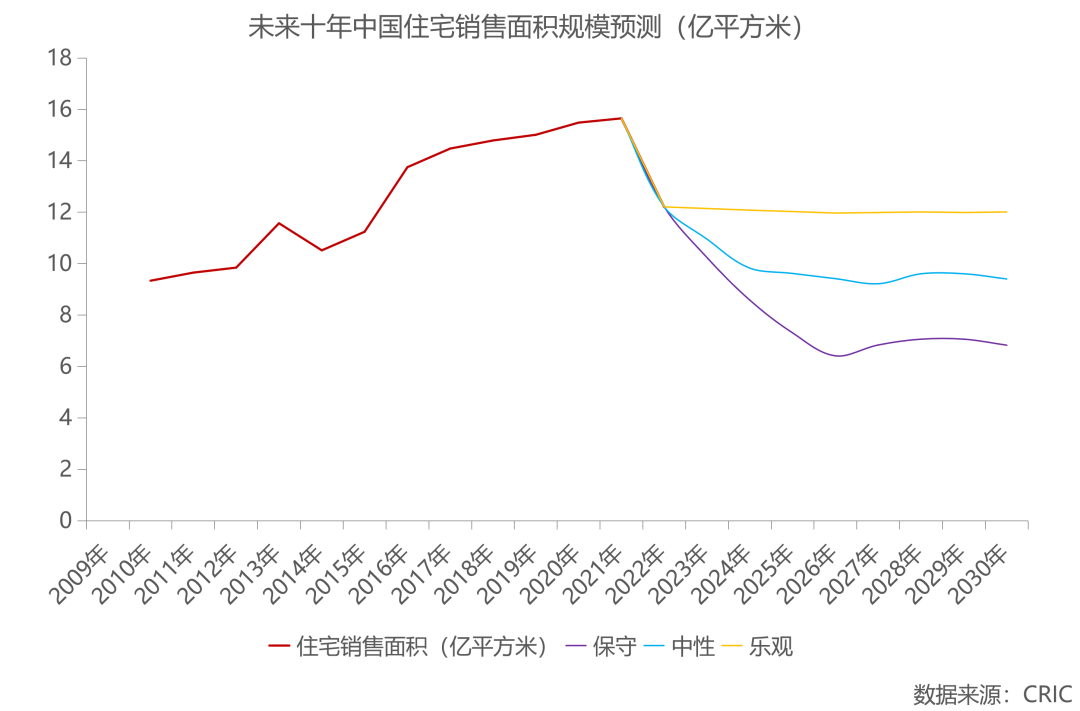

中性预测下未来十年住房需求可达105亿m2,与物企发展息息相关!

住房增量面积与物业公司可获取的新增在管面积息息相关。那么我国未来十年住房量需求会是怎样的一个局面呢,接下来,极致科技小编就带大家一起了解一下!

近期克而瑞物管和中物研协从人口总量、城镇化率、人均住房面积、旧改和租赁房发展等维度出发,对未来十年住房增量需求进行了乐观、中性以及保守预测,具体如下:

在乐观预测下,在渡过了2022年二成左右的规模下跌之后,若在相似的发展水平下,各区县的城镇化率、人均住房面积增速能保持与上个十年相近的增长速度,未来十年中国房地产销售规模仍能保持在年均12亿平方米的左右的规模。

在中性预测下,各项指标增长速度均出现小幅下滑,在2025年后也能稳定在8-10亿平方米的规模,十年间住宅市场成交规模为105亿平方米左右,与按照近3000个区县计算的城镇住房需求增量相近。

若按照最为保守的指标估计,十年后中国商品住宅成交规模或降至6-8亿平方米的区间,但十年间成交总量仍将接近90亿平方米。

但在供给侧方面,鉴于目前销售端正处于规模收窄周期,接下来十年新增项目开发势必会面临更多的竞品挑战,就目前估算数据来看,全国潜在住宅供应和销售规模之比大约为6.3,假若这一广义库存去化速度在行业长效调控机制下十年间保持不变,按年均9亿平方米的保守成交量计算,十年后全国住宅在建和待建规模之和将为57亿平方米左右,较目前在建和待建规模下降38亿平方米左右。

按90亿增量需求规模保守测算,意味着未来十年,留给新建住宅项目的合理增量开发空间只剩下52亿平方米,仅为目前全国年均土地交易规模的1/3左右,而这也正是在本轮行业调整中,土地交易规模大幅下降的底层周期性逻辑所在。

不过考虑到市场的运行的周期性波动变化趋势,预计在近三年内土地交易规模降幅会较为猛烈,甚至出现连续数年的下探调整,各类项目“暴雷”情况也会十分频繁,在行业运行相对稳定后将有所回升,在五年后新增住宅用地成交规模也会逐步与当年住房交易规模相匹配,房地产市场的投资热度也会随之回升。

【相关文章推荐】

-

提升物业服务透明度,数字化工具助力共建和谐社区 ——从深圳物业管理宣传月看居民物业服务意识升级

2025年5月,深圳首届物业管理宣传月活动在光明区启动,吸引了全市物业企业与居民的广泛参与。

넶7 2025-05-09 -

维修资金监管:信托计划如何防滥用与促使用

武汉市住房和城市更新局就“党建引领‘信托物业’提升基层治理水平”建议作出答复,阐述“信托物业”模式。国内有成都模式,以业主大会为委托人、物业企业为受托人,设共有财产信托基金。武汉 2023 年在武昌、洪山部分小区试点,构建信托关系、设小区信托基金,成效良好。2024 年启动《武汉市物业管理条例》修订,拟支持酬金制、信托制。未来将深化研究、加强协同、立法保障。该模式为基层治理提供可复制样本,提升居民获得感与治理效能。

넶5 2025-05-09 -

物业创新服务:免费租房如何为社区创造200万收益并提升缴费率?

在物业管理行业,如何提升业主满意度、增加物业费收缴率一直是困扰从业者的难题。武汉白马泾社区与富力西溪悦居小区物业的实践或许提供了一个创新解决方案——通过免费帮业主出租闲置房产,不仅为业主创造了实实在在的收益,还显著提升了物业与业主的关系。

넶9 2025-05-08 -

徐房集团 "物业 + 养老" 三年行动计划核心内容总结

2025 年 3 月 27 日,针对上海徐汇区老旧小区养老需求,徐房集团发布《党建引领 " 满意物业 " 三年行动计划(2025 - 2027)》,探索 " 物业 + 居家养老 " 模式。目标是实现 “三升一降”、机制创新和养老突破。分阶段推进,2025 - 2027 年逐步试点、完善体系、形成范式。推出适老化改造等特色服务,构建五力提升模型和责任矩阵。该计划具模式创新、治理升级等示范价值,为超大城市社区养老提供新路径。

넶16 2025-05-07