-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

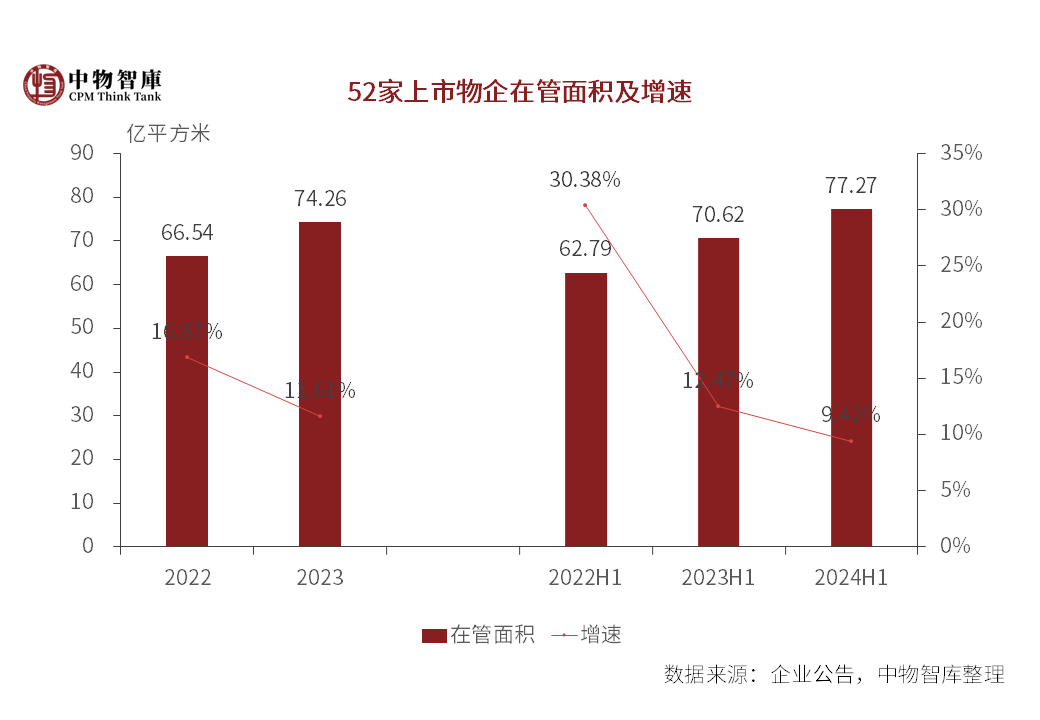

上市物企在管面积增速持续放缓,央国企实现高基数增长

截至2024上半年,披露历年数据的52家上市物企在管面积总值达77.27亿平方米,同比增长9.42%,较上年末增长4.05%,增速进一步放缓。主要有三方面因素,其一,宏观经济环境和尚有房地产深度调整影响,新房交付减少,物企对收并购持续谨慎,且拓市竞争激烈,行业内卷严重影响整体拓展进度。其二,物企应对市场及内部生存挑战,积极调整策略,主动退出部分亏损或不及预期项目,优化管理组合,追求长期可持续发展。其三,规模基数变化,也是物企规模增长增速变缓的原因。

在管面积两级分化严重,规模最大的碧桂园服务(10.06亿平方米)与规模最小的星盛商业(177万平方米)之间的倍差增加至568.14倍,在管面积中位数(6035.20万平方米)与均值(1.49亿平方米)之间的差值也进一步加大。

净增量也持续减少,截至2024上半年在管面积较上年同期净增6.65亿平方米,较2023年末净增3.00亿平方米。

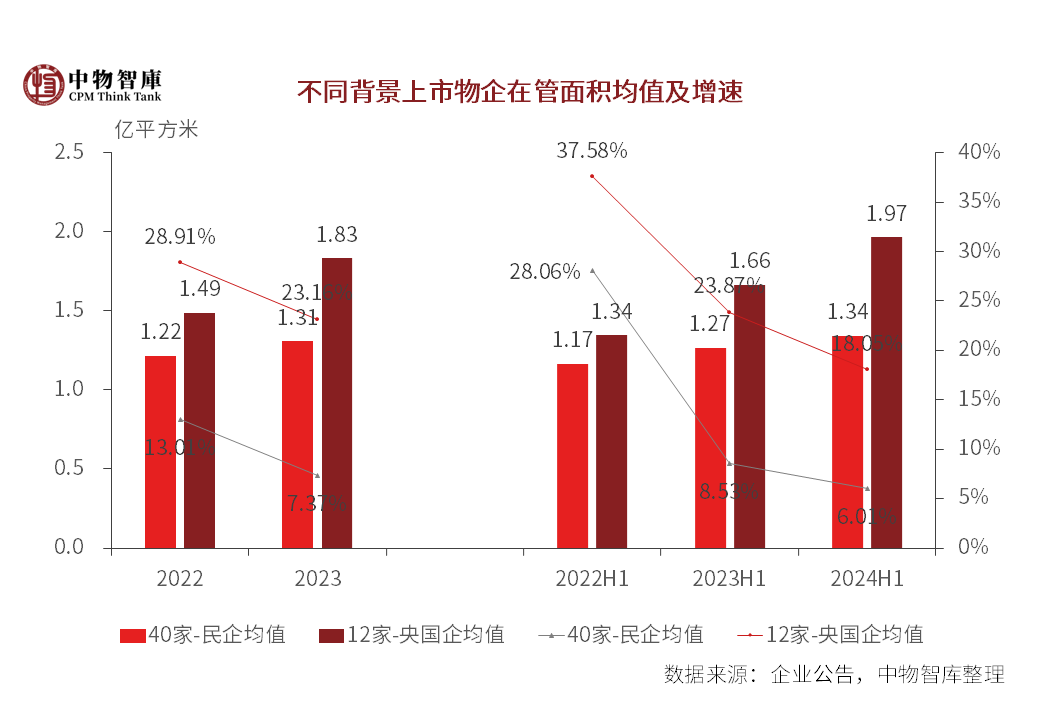

央国企实现规模高基数高增长。截至2024年上半年,12家央国企物业在管面积均值为1.97亿平方米,同比增长18.05%,较上年末增长7.28%,高基数基础上实现高增长。同期,民企在管面积均值为1.34亿平方米,同比增速放缓至6.01%,较上年末增长2.69%,继2023年末持续个位数增速。 从增速上看,2024上半年,52家上市物企在管面积增速进一步放缓至9.42%,在管面积增速超过20%的企业13家,数量与2023年末持平,其中5家为央国企(共12家),8家为民企(共40家)。面积减少10家,较2023年末的增加4家,其中,除鲁商服务外,其他均为民企物业。

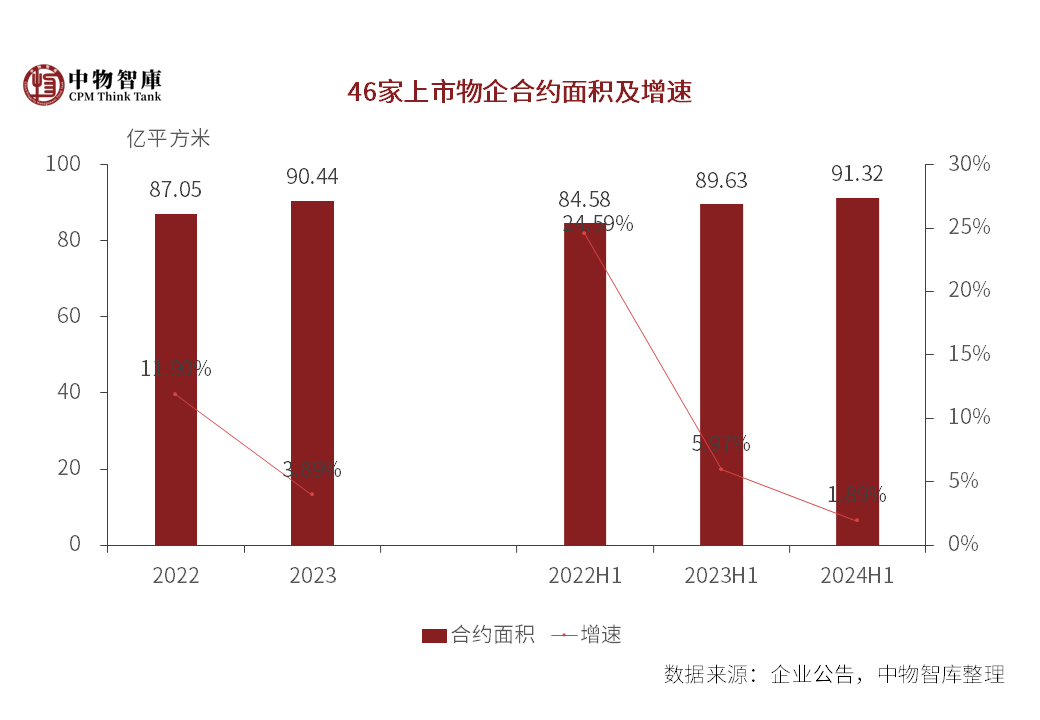

从合约面积看,披露历年数据的46家上市物企合约面积91.32亿平方米,同比增长1.89%,较上年同期减少4.08个百分点,较2023年末上涨0.97%。较2023年末,2024上半年46家上市物企合约面积净增量仅8770.95万平方米,合约在管比进一步减少至1.40倍。

总的来看,在管面积仍稳健增长,但预计未来增长乏力。有赖于过往合约面积的储备,在管面积增速虽在持续放缓,但增长仍相对稳健。而在市场竞争激烈、合约面积增长乏力的背景下,上市物企在新拓市场变得更加谨慎,拓展的量级也在减少,预计在管面积仍将保持缓慢增加走势。物企亟需通过优化服务、提升服务质量,并持续探索新的增长机会来适应市场的变化。

来源:中物研究院(有删改)

【相关文章推荐】

-

2026上半年物业政策密集落地,15大领域全面收紧,合规精细化时代到来

伴随《物业管理条例》修订、十五五规划纳入物业板块,行业彻底告别野蛮扩张模式,合规精细化、多元增值、城市共治成为未来核心发展主线。

넶0 2026-07-31 -

人民日报专题报道:账目透明成物业行业转型核心突破口

近日,中消协发布住宅小区物业服务专项调查报告,人民日报同步刊发专题报道,直指超七成小区未公示物业费收支、公共收益等核心财务信息,物业信息公示缺位成为全行业共性短板。

넶8 2026-07-30 -

住建部发布《完整社区建设可复制经验做法清单》,物业迎来哪些机遇?

7月28日,住房城乡建设部发布《完整社区建设可复制经验做法清单(第一批)》,30条经验、9类举措、3大机制,覆盖从工作统筹、法规政策到设施补短板、数字化服务、投融资运营的全链条。

넶34 2026-07-28 -

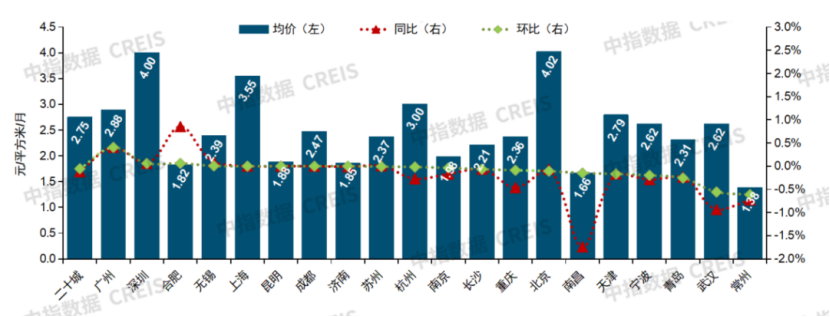

城市能级决定价格梯度:二十城物业费价格的分层特征

2026年6月,二十城物业服务均价为2.75元/平方米/月,呈现出鲜明的城市能级分层特征。这一价格梯度的形成,与城市经济发展水平、居民收入结构、房地产市场成熟度以及城市治理能力高度相关。

넶25 2026-07-28 -

广州维修资金新规深度解读:年度计划落地、应急资金闭环管控重塑物业资金管理逻辑

本次修订重新搁置4年的年度维修计划制度,同时细化紧急维修资金监管规则,结合全国多城政策对标,为物业企业、业委会厘清维修资金全流程管理标准,推动行业从被动抢修转向前瞻性资金规划管理。

넶24 2026-07-27 -

中纪委专项整治落地重庆,累计排查居民小区4426个,整改各类违规问题4985个

截至2026年6月,当地完成4426个小区全覆盖排查,整改各类违规问题4985个;累计立案103人、留置19人,追回被侵占业主公共收益749万元。九龙坡区住建干部收受物业公司贿赂、放任企业长期乱收费,南川区社区干部监督缺位纵容物业违规等典型案件,撕开了物业领域“监管利益捆绑”“履职敷衍不作为”两类核心腐败链条,高压办案形成全行业震慑。

넶140 2026-07-24