-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

物业增值服务:需求深耕与模式适配为破局关键

在当前房地产下行、宏观经济承压、消费需求疲软的环境下,物业管理行业原有的高速扩张逻辑被打破,进入精耕细作、提质增效、聚焦核心业务的新阶段,物业公司的多元服务也面临深刻的结构性调整。

从结构上来看,非业主增值服务收入贡献越来越低,成为企业非核心、非重点且仅作为收入补充的辅助性业务。目前,已经有不少上市公司非业主增值服务在总营收中的贡献降至2%以内,星悦康旅的非业主增值服务甚至达到0.39%的低水平。未来,非业主增值服务收入仍有下降空间。

图:2020-2024年百强企业各类服务收入占比变化情况

数据来源:中指研究院

从百强数据看,2020年,百强企业非业主增值服务收入占比约为12.12%,到2024年已下降到3.86%,近几年呈现快速而持续的下跌趋势。非业主增值服务依赖于开发商的新房开发及销售活动,在增量市场转入存量市场的背景下,这种变化趋势是不可逆的。

社区增值服务收入贡献更稳定,是物业公司多元服务中的核心业务,但目前面临结构性调整,短期内难以实现突破性发展。近五年,百强企业社区增值服务收入占比主要位于8.5%-11.5%之间,近两年部分企业该业务收入出现小幅下滑,但整体保持稳定。

表:各类社区增值服务需求重点

资料来源:公开资料,中指研究院整理

整体来看,以上四大困局可以从两方面来解决。第一,深度挖掘市场需求。既要把握存量市场下的需求转向,同时也要加强与业主间建立信任,通过高频接触不断挖掘业主的日常生活需求,精准匹配对应的服务。如融创服务深化存量房局部改造、装修业务发展,美居服务实现逆势增长;保利物业的社区零售业务主要聚焦刚需重物、节日礼品、品质标品、地理产品等几类核心产品,精准匹配业主需求。

表:不同类型社区增值服务的业务特征及运营模式

资料来源:中指研究院

第二,探索适配的业务运营模式。物业公司应根据自身特征、资源优势、专业优势,并结合具体业务的特征和市场竞争情况来决定采用适宜的业务运营模式。如家政服务需求量大,频次高,快速增长,而供给端较分散,市场集中度低,服务标准化低。家政服务的类型丰富,包括上门保洁、维修、送水、家电清洗,甚至保姆、育儿等。而究竟采用怎样的运营模式,自营模式和平台模式各有千秋,需要物业公司结合实际情况和业务特点进行布局。

从百强企业和上市公司数据看,社区增值服务收入规模整体上呈现下降趋势。2024年,物业服务百强企业社区增值服务收入均值约为1.60亿元,较上一年有所下降,主要由于增量市场的收缩、消费需求的下降以及部分企业业务调整等因素造成。具体看,物业企业的社区增值服务收入出现分化。滨江服务2024年社区增值服务收入增速达61.69%,主要受益于滨江集团商业项目的硬装业务需求;多数央国企该板块基本稳定;多数上市物业公司社区增值服务出现了不同幅度的下跌。

图:2023-2024年部分社区增值服务毛利率变化情况

数据来源:上市公司年报,中指研究院整理

部分企业社区增值服务的毛利率变动较大,宋都服务、佳源服务、德信服务等企业2024年社区增值服务毛利率水平提升均在10个百分点左右;而领悦服务、恒大物业、新希望服务、滨江服务等的毛利率却出现显著下降。

当前阶段,社区增值服务仍处于探索期,且业务类型多、业务模式尚未成熟,对于业务发展情况的评价不能局限于营收和毛利的情况,更应该注重业务的发展潜力和可持续性。因为营收和利润的变化部分是由于业务类型、业务结构、业务模式的改变而造成的,并不能精准地代表业务的发展现状和未来的市场空间。

【相关文章推荐】

-

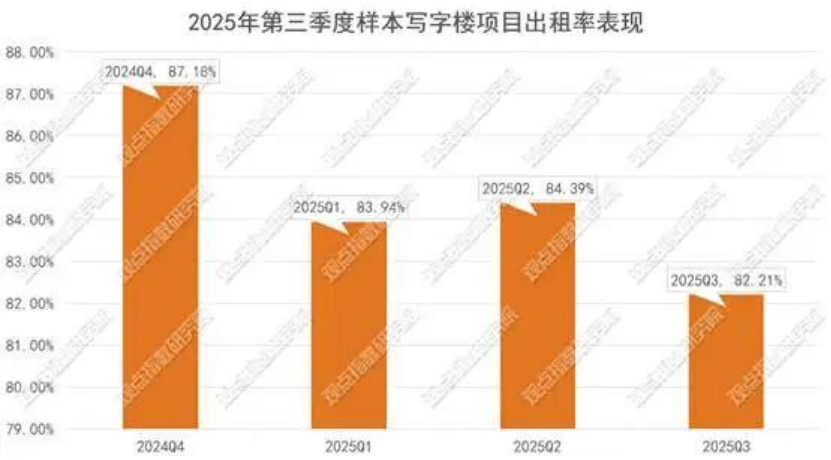

2025年三季度,全国主要城市甲级办公楼租金延续调整态势,9月样本出租率均值降至82.21%

与2024年末相比,2025年9月观点指数监测的写字楼样本项目中90%的租金单价出现不同程度下滑,具体来看,2025年9月,北京华贸中心写字楼、中国国贸写字楼出租单价分别为342元/平方米/月和613元/平方米/月,对比6月分别下跌1.44%和1.29%,对比上年年末分别下跌3.12%和4.07%。

넶25 2025-12-05 -

2025年11月物业行业热点政策与行业动态

咸宁市住更局:在温泉、浮山、永安三个街道成立物业综合整治专班。

深圳市:物业服务集中整治提升系列公益培训圆满收官。

上海市:大力实施物业服务质量提升行动,2021年至2024年已有2122个小区成功调整物业服务价格。

兰州市住建局:通报5起物业问题典型案例,涉及物业服务履约不到位、侵占公共收益等问题。

湖北省住建厅:公布第八批整治物业服务履约不到位、侵占业主公共收益等问题的典型案例。넶36 2025-12-04 -

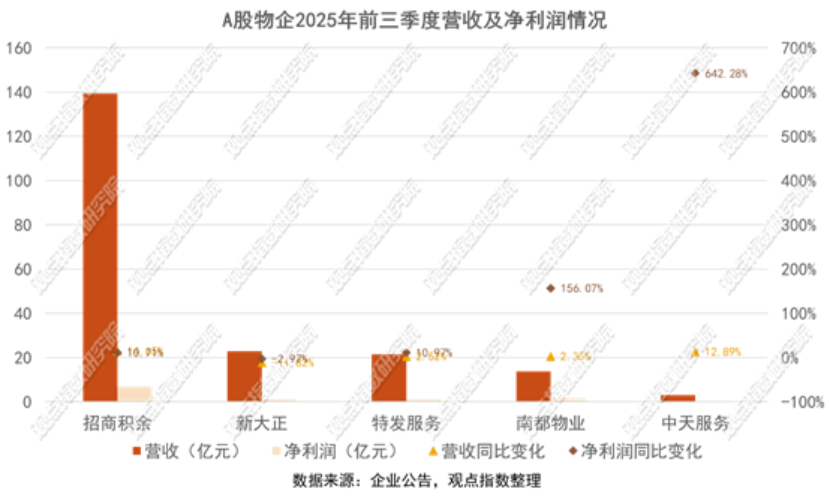

A股上市物企2025年三季度财报已公布,营收与盈利能力分化

截至当前,A股上市物企已公布2025年三季度财报,从前三季度数据来看,物企之间仍呈现营收与盈利能力分化的态势,头部物企在营收增长方面保持优势,净利润增长也较为稳定;相比之下,中下游物企营收增速整体趋缓,净利润波动幅度较大。

넶24 2025-12-04 -

50城住宅租金环比跌4.39%,头部租赁企业规模继续增长

2025年10月,50个城市住宅租金单价降至29.78元/平方米/月,环比跌幅从9月的3.06%扩大至4.39%,同比跌幅也从5.48%加深至8.91%。

넶27 2025-12-03 -

杭州土地成交金额达1528.42亿元,排全国第二,深圳第七,6市成交金额超500亿

从2025年至今全国各大城市土地成交金额TOP5来看,一线城市中的深圳和广州都没有排进前5,反而是成都和南京暂列其中。

넶31 2025-12-02 -

事关养老市场!广东出台首个养老金融政策

11月19日,民政部、金融监管总局联合发布《养老机构预收费存管工作指引》,要求机构在指定银行开设专用账户统一管理预收资金,通过银行渠道收取费用并严格审核支出用途,退费需在1-2个工作日内完成,同时建立大额交易监控机制,银行与民政部门实时共享数据以强化资金监管。

넶20 2025-12-01