-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

解读百城万圈新政下,物业行业迎来哪些机遇!

前不久,商务部等9部门联合发布了《关于加力推动城市一刻钟便民生活圈建设扩围升级的通知》,这是继2021年商务部等12部门《关于推进城市一刻钟便民生活圈建设的意见》和2023年商务部等13部门《全面推进城市一刻钟便民生活圈建设三年行动计划(2023-2025)》之后,我国便民生活圈建设领域的又一重要政策文件。

新通知的发布标志着我国便民生活圈建设进入了扩围升级的新阶段,将对城市社区商业发展和居民生活产生深远影响。

毋庸置疑,这对于物业一直努力追寻的增值服务也有广阔的想象空间。

据克而瑞物管数据显示,2024年42家上市物企社区增值服务营收总额295.42亿元,同比下降4.3%,占营收的比重为11.8%,同比下降1.0个百分点。

从企业表现来看其中,社区增值服务营收排名前五的企业分别为:碧桂园服务、绿城服务、保利物业、恒大物业和万物云,对应社区增值服务收入分别为41.9亿元、33.7亿元、27.1亿元、21.7亿元和16.8亿元。

数据来源:企业年报、克而瑞物管整理

2024年完整披露相关数据的34家上市物企社区增值服务平均毛利率为33.4%,同比下降2.1个百分点。

一方面,上市物企社区增值服务收入增长受限,但固定成本难以降低,部分业务的获客成本还在上升,导致盈利能力进一步收窄。

另一方面,社区增值服务中毛利率相对较高的社区传媒、租售类业务收入增长受限,而毛利率相对较低的社区零售、硬装类业务收入占比上升,结构性拉低了平均毛利率。

社区增值服务是物企提升单盘创收能力的重要抓手,在存量时代的竞争中对物企发展起到重要作用。

物企多元布局,为百城万圈不断“扩圈”。当前,在消费需求持续疲软、部分行业产能过剩以及债务压力叠加的经济转型关键时期,物业行业正面临多重挑战而承压待复苏。

具体来看,消费端的乏力使得社区商业消费场景活跃度下降;产能过剩问题在房地产领域表现突出,新建住宅项目增量减少,导致物业企业在管项目拓展速度放缓,存量项目的竞争愈发激烈。同时,债务叠加的压力也传导至物业行业,部分开发商背景的物业企业面临母公司债务危机的牵连,在资金支持、项目交付等方面受到影响,企业运营的稳定性面临考验。

在此背景下,物业行业亟需通过优化服务结构、拓展多元化业务场景、提升运营效率等方式,在经济转型的阵痛中寻找新的增长点,逐步实现行业的复苏与高质量发展。

一方面,不同业态的周期错位,使物企能够通过资源动态调配实现“不下牌桌”的战略存续。

当经济下行导致住宅物业费提价困难时,企业可将资源向现金流更好的学校、医院物业倾斜;这种“东方不亮西方亮”的布局逻辑,在于通过业态组合的“时间差”和“空间差”,构建抗周期的业务生态,确保企业在经济转型的波动中始终拥有调整策略的“筹码”,从而在长期竞争中占据主动。

另一方面,理性市场拓展,有聚焦的选择成为企业当下应对行业变革的核心策略。

当前,物业行业已全面步入高质量发展新周期,物业服务企业对拓展战略的认知日趋精准。在这一转型关键期,物企摒弃盲目扩张模式,转而聚焦城市深耕战略,以审慎理性的筛选标准锁定契合自身定位的优质项目与高价值业态。

与此同时,企业加速布局市场化业务拓展,将发展重心锚定“高质量增长”与“有效规模扩张”双目标,着力在区域布局优化、业态结构升级、客户价值挖掘等维度实现系统性突破,推动行业发展逻辑从“规模驱动”向“价值驱动”深度转变。

【相关文章推荐】

-

全国新开工改造城镇老旧小区2.71万个、涉及499万户,老旧小区,正在变成物业新生意

楼栋分散、出入口多、公共空间少、历史欠账重,收费标准还低。有的小区每平方米物业费只有几毛钱,甚至长期靠社区托底、单位代管、居民自治维持基本运转。保洁能不能天天做、门岗有没有人、楼道灯坏了谁来修,很多时候都要靠社区干部协调。

넶0 2026-05-26 -

百强物业增值服务收入均值1.58亿元,物业增值服务不火了?看看它是如何发力的!

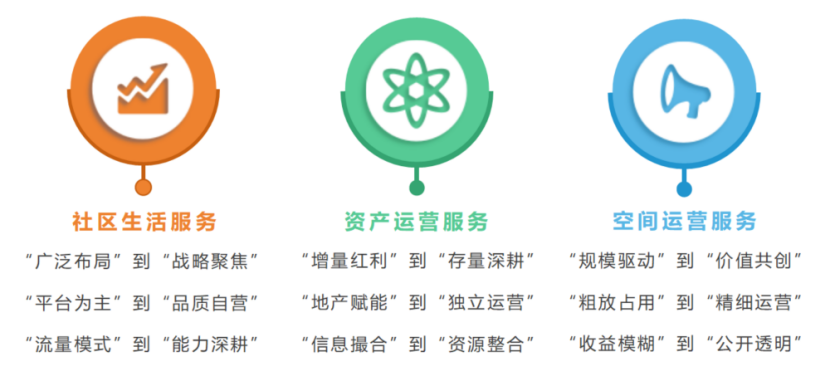

2025年,百强企业社区增值服务收入均值为1.58亿元,同比微降,业务调整优化仍在持续。企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

넶4 2026-05-25 -

物业费收缴率连年下跌!背后五大核心原因分析

近五年百强物业平均物业费收缴率持续下滑,从2021年的94.23%跌至2025年的87.32%,行业现金流压力持续加剧,大量项目陷入经营困境。物业费作为社区运维、服务提质、资产保值的核心资金来源,收缴率持续走低,直接催生“低收缴—低服务—更低收缴”的行业恶性循环,成为制约物业行业高质量发展的核心痛点。

넶94 2026-05-22 -

海南6月启动“物业服务进家庭”试点!行业底层逻辑将迎深刻变革

2026年6月底前,海南将在海口、三亚、陵水、儋州等重点市县启动“物业服务进家庭”试点工作,这是海南落实省政府部署、推动物业行业转型的关键举措,也标志着国内物业行业从“公共区域管理”向“家庭场景服务”的探索迈入新阶段新华网。这场试点不仅是服务边界的延伸,更直指行业底层逻辑的重构,引发业内对物业核心价值的深度思考。

넶174 2026-05-21 -

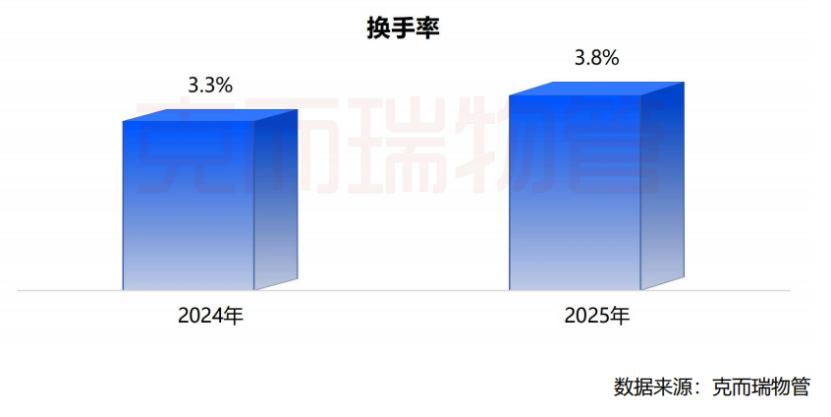

住宅物业换手率提升至3.8%,物业与业主的信任危机加剧

2025年,住宅物业的换手率提升至3.8%,较 2024年3.3%进一步上升。这意味着每年有近4%的小区在更换物业公司。换手率的提升源于三大要素:更换周期变短、业主权利意识觉醒、更换意愿强烈。不仅仅是物业行业,各行各业都进入了高频换手的常态。对于物企而言,这既是威胁也是机会——如果做得不好,很快就会被换掉;如果做得好,就能抢占更多的市场份额。

넶263 2026-05-20 -

2026中国物业服务企业综合实力500强榜单发布

近期,克而瑞物管隆重发布2026中国物业服务企业综合实力研究成果,同期揭晓2026中国物业服务企业综合实力500强榜单。

넶294 2026-05-19