-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

民营企业500强出炉,榜单中为何不见物企踪影?

在国内民营企业500强榜单的历年名单中,地产开发企业常年占据重要席位,但作为地产产业链下游关键环节的物业公司却始终缺席。即便头部民营物企年营收已突破400亿元,仍与民企500强的入门门槛存在差距。这种现象并非偶然,而是行业特性、盈利模式与发展阶段共同作用的必然结果,折射出中国物业行业在规模化发展道路上的深层困境。

民营企业500强的核心入围标准是年度营业收入,这一指标恰恰击中了物业行业的先天短板。2024年数据显示,中国物业服务企业综合实力500强的营收总额为5742.4亿元,同比增长6.8%,但头部企业的营收规模仍难以企及民企500强的准入线。其中,行业龙头碧桂园服务年营收426.12亿元,虽已是民营物企中的佼佼者,却仍未达到近年民企500强约500亿元的入门门槛。

这种规模差距源于物业行业的“服务半径限制”。与制造业可通过扩大生产流水线实现规模倍增不同,物业公司的营收增长高度依赖在管面积扩张,而每新增一平方米管理面积都需要配套相应的人力、物料与管理资源,规模效应释放缓慢。

更值得关注的是行业增长动能的减弱。2024年上半年,62家上市物企营业收入增速降至6.25%,其中49家民营物企增速仅2.88%,远低于其他行业头部企业的扩张速度。在营收增长放缓的同时,行业还面临持续的成本压力,2024年500强物企净利润同比下降6.7%,连续两年负增长,进一步限制了企业的资本积累与规模扩张能力。

民营企业500强榜单中的企业多具备高盈利特性,而物业行业普遍存在的低毛利困境,使其难以形成竞争力。2024年上半年,上市民营物企净利率仅3.83%,不足央国企物业的四成,这样的盈利水平难以支撑企业通过自我积累实现快速扩张。即便头部企业也难逃盈利下滑困扰,碧桂园服务净利润同比下降84.96%,仅为2.92亿元,盈利稳定性远不及500强中的制造、科技类企业。

盈利困境的核心在于业务结构的单一化。目前,基础物业服务仍是行业营收的绝对主力,占比高达74.8%,而这一业务的定价受政府指导价与市场竞争双重限制,毛利空间本就有限。与此同时,被寄予盈利厚望的增值服务发展受阻,2024年社区增值服务与非业主增值服务占比分别降至10.1%和7.2%,未能有效弥补基础服务的盈利短板。

民营物企还面临独特的关联风险侵蚀。多数头部民营物企由房企拆分而来,与关联房企存在深度绑定,在房地产行业调整期承受着双重压力。2024年上半年,24家上市物企因关联方信贷风险计提的金融资产减值亏损净额达63.83亿元,同比激增156.24%,其中雅生活、融创服务等民营物企因大额减值导致亏损,盈利空间被进一步压缩。

尽管当前民营物企难以跻身500强,但行业转型已显现出突破瓶颈的可能。部分头部企业开始探索“科技+服务”的新模式,通过智慧化管理降低人力成本,提升服务效率。万物云等企业推出的智慧社区系统,已实现设备巡检、业主服务等环节的数字化,为规模扩张提供了技术支撑。

业务结构升级也在加速推进,政策环境的完善同样带来机遇。随着《物业管理条例》的修订与落实,业主付费意识逐步增强,物业服务定价市场化程度不断提高,为企业盈利提升创造了条件。同时,城市服务、老旧小区改造等政策红利的释放,为民营物企提供了新的规模增长空间。

当行业龙头能够实现营收突破500亿元、净利率稳定在8%以上时,民营物企在500强榜单中的缺席历史或许将被改写。

【相关文章推荐】

-

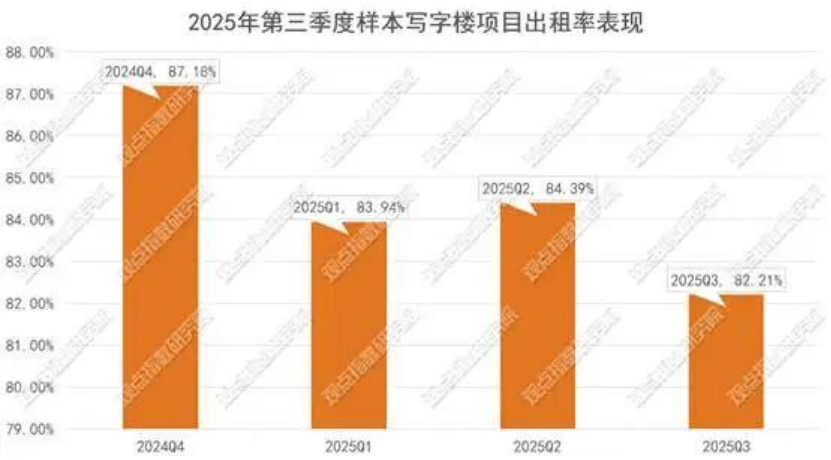

2025年三季度,全国主要城市甲级办公楼租金延续调整态势,9月样本出租率均值降至82.21%

与2024年末相比,2025年9月观点指数监测的写字楼样本项目中90%的租金单价出现不同程度下滑,具体来看,2025年9月,北京华贸中心写字楼、中国国贸写字楼出租单价分别为342元/平方米/月和613元/平方米/月,对比6月分别下跌1.44%和1.29%,对比上年年末分别下跌3.12%和4.07%。

넶9 2025-12-05 -

2025年11月物业行业热点政策与行业动态

咸宁市住更局:在温泉、浮山、永安三个街道成立物业综合整治专班。

深圳市:物业服务集中整治提升系列公益培训圆满收官。

上海市:大力实施物业服务质量提升行动,2021年至2024年已有2122个小区成功调整物业服务价格。

兰州市住建局:通报5起物业问题典型案例,涉及物业服务履约不到位、侵占公共收益等问题。

湖北省住建厅:公布第八批整治物业服务履约不到位、侵占业主公共收益等问题的典型案例。넶11 2025-12-04 -

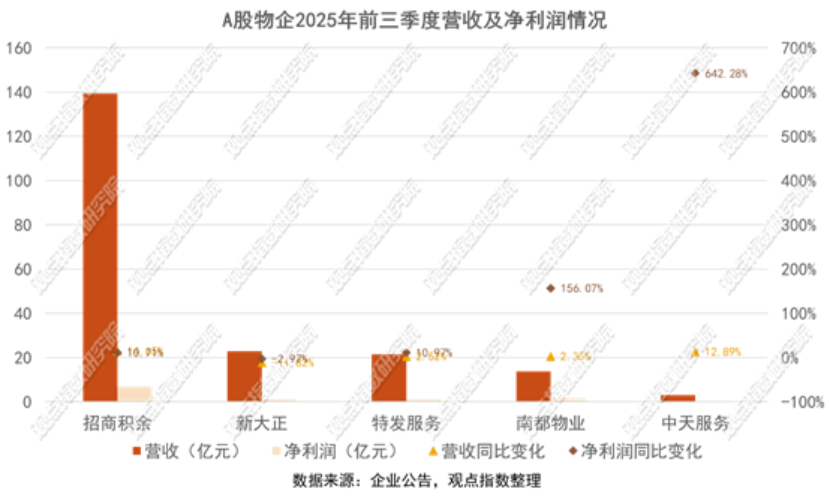

A股上市物企2025年三季度财报已公布,营收与盈利能力分化

截至当前,A股上市物企已公布2025年三季度财报,从前三季度数据来看,物企之间仍呈现营收与盈利能力分化的态势,头部物企在营收增长方面保持优势,净利润增长也较为稳定;相比之下,中下游物企营收增速整体趋缓,净利润波动幅度较大。

넶12 2025-12-04 -

50城住宅租金环比跌4.39%,头部租赁企业规模继续增长

2025年10月,50个城市住宅租金单价降至29.78元/平方米/月,环比跌幅从9月的3.06%扩大至4.39%,同比跌幅也从5.48%加深至8.91%。

넶12 2025-12-03 -

杭州土地成交金额达1528.42亿元,排全国第二,深圳第七,6市成交金额超500亿

从2025年至今全国各大城市土地成交金额TOP5来看,一线城市中的深圳和广州都没有排进前5,反而是成都和南京暂列其中。

넶24 2025-12-02 -

事关养老市场!广东出台首个养老金融政策

11月19日,民政部、金融监管总局联合发布《养老机构预收费存管工作指引》,要求机构在指定银行开设专用账户统一管理预收资金,通过银行渠道收取费用并严格审核支出用途,退费需在1-2个工作日内完成,同时建立大额交易监控机制,银行与民政部门实时共享数据以强化资金监管。

넶18 2025-12-01