-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

停车位改造+充电桩运营,或可成为物企盘活社区运营,持续提升现金流的重要举措

如果说电梯更新是重塑社区的垂直价值,那么攻克“停车难”就是盘活社区平面空间、创造持续性现金流的关键战略。

到2025年,全国车位总缺口将攀升至1.2亿个,这是一个年复合增长率高达13.9%、总规模2500亿元的庞大市场。对于物业企业而言,这早已不是解决投诉的“管理问题”,而是切入资产运营的“战略入口”。其商业逻辑的强悍之处在于,它并非单一的工程项目,而是一个由政策、技术、市场三轮驱动,覆盖全产业链的价值闭环。

对于物业企业而言,布局社区车位有以下三个层面的支撑:

1政策与技术的双重赋能:新建住宅1:1.5的车位配比要求提供了开发保障,而AI识别、模块化钢结构等技术则能将车位周转率提升2.3倍、建设成本降低40%,显著改善投资回报模型。

2清晰的区域市场打法:一线城市以存量改造为主,财政补贴可将投资回收期缩短至4.5年;县域市场社会资本参与的项目IRR甚至可高达18%-22%,打法明确,收益可期。

3全产业链的价值变现:通过主导停车场改造,物业可向上整合设备资源,中游通过智慧运营实现增值服务收入,下游切入停车大数据服务蓝海。

通过“统建统管、收益分成”等模式,物业公司能将原本混乱、低效的停车资源,整合为一个具备高增长、高回报、高技术含量的优质现金流资产。

与此同时,持续扩大的“车桩比”鸿沟,正为物业企业开辟出一个全新的高增长赛道。当前全国整体车桩比约为2.45:1,距离“1:1”的政策目标存在超过2000万台的巨大缺口。这一矛盾在充电桩覆盖率不足30%的老旧小区,已演变为最刚性的需求之一。

物业企业之所以能成为这个赛道的核心玩家,并非因为它懂技术,而是因为它牢牢掌握着车位及附属电力容量这一最稀缺的社区资源。凭借这一独占性优势,物业可以轻松撬动清晰的政策红利和成熟的商业模式。

物业企业在充电桩业务布局有三大核心抓手:

政策破局,强力保障: 从“具备条件不得阻挠”的强制要求,到“补贴提高20%”的资金支持,政策为物业提供了较大的执行保障。

轻资产运营,低门槛切入: 单桩成本已降至3000-5000元的低位,结合“统建统营”模式,物业能以资源入股的方式引入第三方投资,完美规避了重资产投入的风险。

锁定长期收益,实现业务升级:通过掌握充电桩的运营权,物业不仅能获得充电服务费和电价差带来的稳定现金流,更重要的是,成功将自身升级为社区能源服务商。

因此,通过“停车位改造+充电桩运营”的组合拳,物业企业能够以极低的资本投入,切入一个年均新增约千万台的庞大市场。这不仅能获得稳定的现金流,更关键的是,它将一项传统的、低附加值的管理业务,升级为一个高成长性、高技术含量的能源服务业务,为自身的价值重估打开了全新的想象空间。

【相关文章推荐】

-

中纪委专项整治落地重庆,累计排查居民小区4426个,整改各类违规问题4985个

截至2026年6月,当地完成4426个小区全覆盖排查,整改各类违规问题4985个;累计立案103人、留置19人,追回被侵占业主公共收益749万元。九龙坡区住建干部收受物业公司贿赂、放任企业长期乱收费,南川区社区干部监督缺位纵容物业违规等典型案件,撕开了物业领域“监管利益捆绑”“履职敷衍不作为”两类核心腐败链条,高压办案形成全行业震慑。

넶0 2026-07-24 -

物业企业为何开始主动调整项目,背后是经营压力与长期失衡

从已披露原因看,物业费收缴不足或长期欠费是最常见的直接压力因素,涉及44个项目;服务质量、公共收益或履约争议涉及14个项目;人工、物料及维保成本压力涉及12个项目;续聘价格、服务标准或合同条款分歧涉及10个项目。

넶1 2026-07-24 -

2026上半年物业撤场清单!共计物业撤场项目112个

主动撤场项目86个,占统计总量的76.8%,已经成为本次样本中最主要的退出方式;合同到期不续聘8个,业主方或产权方推动更换物业13个,弃管5个。企业主动调整项目的情况较为突出。

넶5 2026-07-23 -

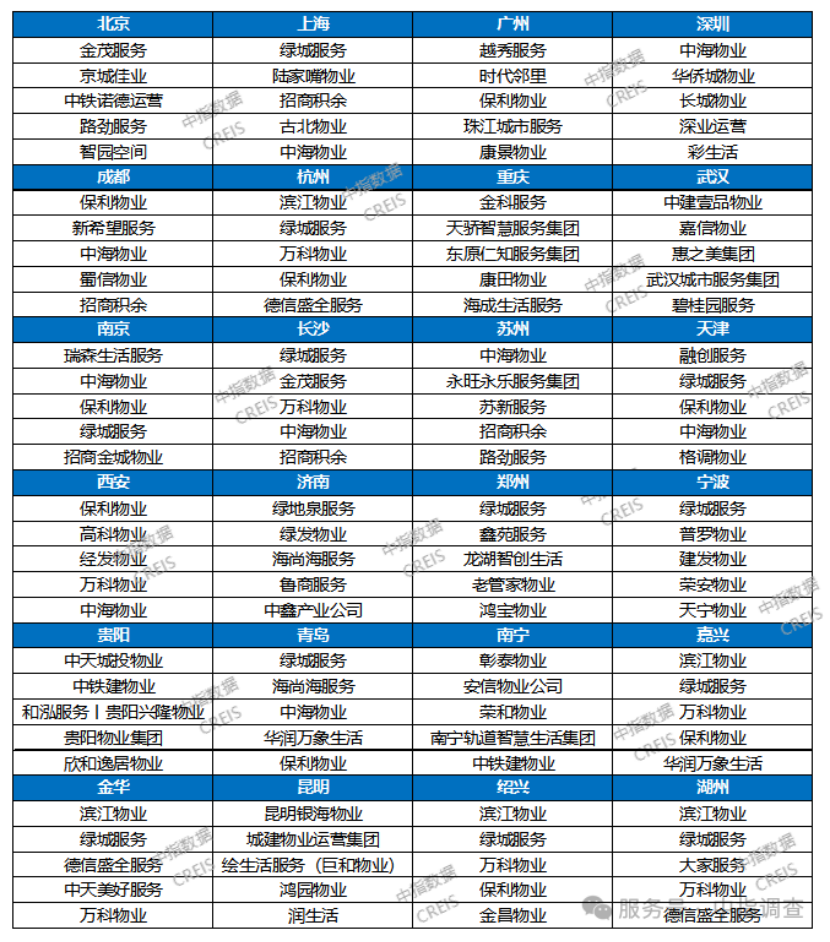

2026中国重点城市物业服务满意度优秀企业

绿城、中海、保利、万科四家全国性物业头部企业上榜城市数量最多,广泛进驻一线、新一线及长三角、中西部各大核心城市,整体业主口碑稳居行业第一梯队。

넶9 2026-07-22