-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

64家上市企业平均毛利润为4.51亿元,减值压力减轻,助力物企扭亏

伴随着物业管理行业由增量市场走向存量市场,行业竞争持续加剧,在成本持续攀升与收入增长受限的双重挤压之下,物业企业的毛利润出现下滑,一方面,人力、能源及物料等刚性运营成本显著上涨,加大了前期成本压力;另一方面,基础物业服务费价格调整机制仍不灵活,部分地区设定了物业费限价,导致物业费定价难以完全覆盖成本上涨,而部分高毛利增值服务的市场渗透与盈利能力尚未达到预期,加之市场竞争加剧进一步制约了利润空间,导致行业整体毛利率承受下行压力。

2025年上半年,64家上市企业平均毛利润为4.51亿元,较2024H1同比下滑0.2%;毛利率均值为14.39%,同比下降1.06个百分点,双双创下2022年以来的新低。

图:2022H1-2025H1上市物业企业毛利润、增速与毛利率变化

数据来源:中指数据

数据来源:中指数据

头部物业企业的盈利能力高于行业平均水平。2025H1毛利润TOP10物企的平均毛利润为18.61亿元,是全部上市物企平均毛利的4倍以上,同比提升了0.41亿元。2025H1毛利润最高的物业企业是碧桂园服务,为42.99亿元。其次为华润万象生活,为31.65亿元。

图:2025H1毛利润TOP10的上市物业企业

数据来源:中指数据

数据来源:中指数据

以商业运营等非住业态为主体的上市物业企业的毛利率普遍较高。毛利率最高的物业企业是星盛商业,为52.31%。其次为祈福生活服务,为51.18%。究其原因,以购物中心等业态为代表商业运营服务的毛利率通常高于基础服务,能够为企业带来更多的利润。例如,华润万象生活购物中心业务的毛利率高达78.7%,远高于物业管理服务的16.6%,这不仅体现了华润万象生活在商业运营领域的领先地位,也反映了其通过高质量运营和服务获得溢价的能力。

上市物企净利润与净利率实现回升,亏损企业数量减少。2025H1,64家上市企业中共有59家企业实现盈利,5家出现亏损,亏损企业数量较2024年同期减少2家;平均净利润为1.67亿元,较2024年同期回升19.29%,但仍低于2023年与2022年的同期水平;平均净利率为7.76%,同比提升0.60个百分点。伴随着关联方应收账款与行业前期收并购带来的商誉减值的计提已经接近尾声,物企面临的减值压力有所减轻,雅生活服务、融创服务、金科服务等2024H1因大额计提减值而出现亏损的物业企业均实现了扭亏为盈。

头部上市物企净利润提升并不明显。净利润最高的物业企业是华润万象生活,为20.68亿元。其次为碧桂园服务,为10.03亿元。2025H1净利润TOP10上市物企的平均净利润为7.95亿元,与去年同期TOP10物企的平均毛利润8.00亿元基本持平。究其原因,物企净利润的整体改善主要源自亏损企业及曾经面临关联方压力的企业计提减值压力的减轻;然而,净利润TOP10物企过往以来面临的计提减值压力较小,因而净利润规模水平与去年同期变化不大。

2025年上半年,物业行业的盈利能力呈现出显著分化,部分企业净利率表现突出,但其背后的驱动因素各不相同。华润万象生活以商管业务作为高利润引擎,其以购物中心为代表的商业航道显著拉升了整体盈利;新希望服务通过“高端定制+民生普惠”的服务分层策略获得服务溢价,商业运营、团餐等“物业+”业务贡献高毛利;佳源服务的利润高增长主要源于一次性的特殊收益,即与前期关联方担保相关的减值拨备拨回约1.09亿元,属于企业的非经常性损益。

物业企业的在管面积小幅增长,但增速持续降低。2022H1至2025H1期间,共有47家上市企业连续披露了在管面积相关数据,这些企业2025H1的平均在管面积为1.66亿平方米,同比增长3.11%,增速相较去年同期下跌6.41个百分点。其中,碧桂园服务的在管面积最高,为10.53亿平;保利物业次之,为8.34亿平方米。2025H1在管面积TOP10的上市物业企业在管面积均值为5.33亿平方米,是全部47家披露了在管面积的企业平均在管面积的3倍以上。

19家上市企业来自第三方的在管面积超过五成。从项目来源来看,共有30家企业披露了来自第三方的在管面积与占比,这些企业的来自第三方的在管面积占比均值达到53.53%,共有19家企业披露的来自第三方的在管面积占比超过50%。其中第三方面积占比最高的为雅生活服务,达到81.8%,展现了企业追求独立发展的决心与成效。

【相关文章推荐】

-

64家上市企业平均毛利润为4.51亿元,减值压力减轻,助力物企扭亏

2025年上半年,64家上市企业平均毛利润为4.51亿元,较2024H1同比下滑0.2%;毛利率均值为14.39%,同比下降1.06个百分点,双双创下2022年以来的新低。

넶0 2025-10-15 -

上市物企营业收入同比增长4.63%,基础服务占比提升至七成以上

截至2025年9月25日,67家上市物业企业(港股61家,A股6家)中,已有64家物业企业披露了2025H1的中期业绩。上市物业企业的营业收入延续了稳步增长的势头。2025H1上市物业企业的平均营业收入23.28亿元,同比2增长4.63%,增速较2024H1提升了0.12个百分点,但仍处于低于5%的较低水平。

넶7 2025-10-14 -

中华广场数智升级,极致科技赋能商写地标服务品质再提升!

넶5 2025-10-14 -

最新政策解读,住建部部长对物业的最新发声!

倪虹表示,“好房子”承载着千家万户对美好生活的向往。党中央、国务院作出了建设安全、舒适、绿色、智慧“好房子”的决策部署,住房城乡建设部抓这项工作,重点抓五个方面,它有一个底层的逻辑。

넶9 2025-10-13 -

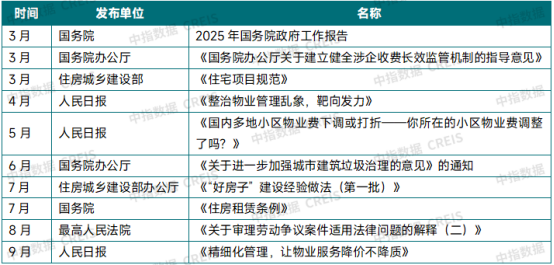

2025年前三季度物业行业重点政策汇总,看看哪条戳中你!

据不完全统计,2025年前三季度,中央至地方各级政府部门共发布近百条物业管理行业相关政策,这些政策的密集出台,构筑了日益完善的监管框架,加速了行业整合与规范化进程,推动市场从粗放式规模扩张向精细化运营与高品质服务升级转型。

넶27 2025-10-11 -

9月TOP50企业新增合约面积约8245万平方米

2025年9月,TOP50企业新增合约面积约8245万平方米,TOP10企业新增合约面积5792万平方米,占比70.25%,本月中海物业新增合约面积最高为2495万平方米,本月头部物企拓展规模竞争TOP10门槛较上月288下降40.8%,为170万平方米。

넶31 2025-10-11