-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2021物业管理十大热词之市场集中度

据中指研究院最新发布的物业专题研究《2021物业管理十大热词》一文中指出2021年百强企业市场份额或将过半,集中度进一步提升;同时市场分化加剧,头部效应显著。

1、2021年百强企业市场份额或将过半,集中度进一步提升

并购加速了行业整合,为整个行业带来诸多变数和不确定性,但有一点可以确定,整个市场的集中度会显著提升。一方面,大企业在庞大的管理面积基础上仍高速增长,强者恒强趋势凸显;另一方面,中小型物企借力并购、市场拓展等多种手段快速提升市场份额,甚至实现弯道超车。

预计到今年年底,全国物业管理面积总计将达274亿平方米,TOP10企业以在管面积计的市场份额将由2020年的10.17%提升至2021年的16.1%,且百强企业市场份额则会由2020年的49.7%提升至52.1%,首次实现占比过半,行业马太效应愈发显著。

2、市场分化加剧,头部效应显著

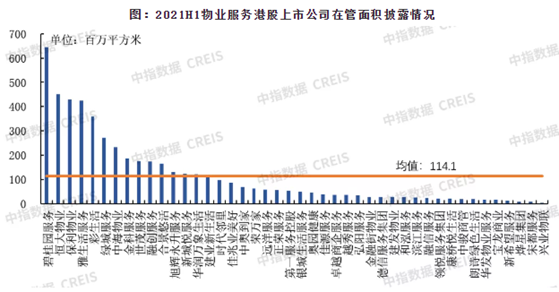

集中度提升的同时,另一个行业趋势也随之而来,就是市场分化加剧。截至2021年6月30日,明确披露在管面积数据的港股上市公司共44家,规模最大的碧桂园服务,在管面积已达6.44亿平方米,而规模最小的兴业物联仅有在管面积约360万平方米,前者是后者的约179倍。

那么在未来几年内,物业管理行业市场会继续分化加剧还是会逐步均衡发展值得进一步观望!

【相关文章推荐】

-

2026物业服务企业品牌价值卓越表现20榜单发布

碧桂园服务、万科物业、中海物业、龙湖智创生活、融创服务、华润万象生活、招商积余、绿城服务、保利物业、雅生活集团、金地智慧服务等20物企构筑起坚实的品牌护城河

넶0 2026-04-21 -

从住宅管家到城市运营商:物企跨界突围,掘金1.8万亿城市服务新蓝海

随着“十五五”规划推进、城市更新深化、新质生产力崛起,1.8万亿城市服务市场将持续扩容,率先完成转型、构建全域服务能力的物企,将在行业洗牌中占据先机,真正实现从“住宅管家”到“城市合伙人”的价值跨越。

넶0 2026-04-21 -

重磅发布!2026江西省物业服务企业综合实力50强榜单出炉,看看上榜的都有哪些?

榜单头部企业表现亮眼:新力物业集团有限公司稳居榜首,彰显本土龙头企业的综合实力;南昌市金地物业管理有限公司位列第二,成为全国品牌驻赣标杆;碧桂园生活服务、今典物业、绿城服务等全国头部企业江西区域公司也跻身前十,体现外来品牌在赣市场的深耕成效。

넶98 2026-04-17 -

从“买房”到“护房”:物业行业的下一个千亿风口

从“买房”到“护房”,物业行业的千亿风口已至,而数据化、精细化、回归本质,正是行业突围的关键路径。这场转型虽充满挑战,但也是物业企业重塑核心竞争力、实现长期发展的“难而正确的事”,唯有主动求变、深耕核心,才能在存量时代抓住发展机遇,推动行业高质量发展。

넶149 2026-04-16