-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

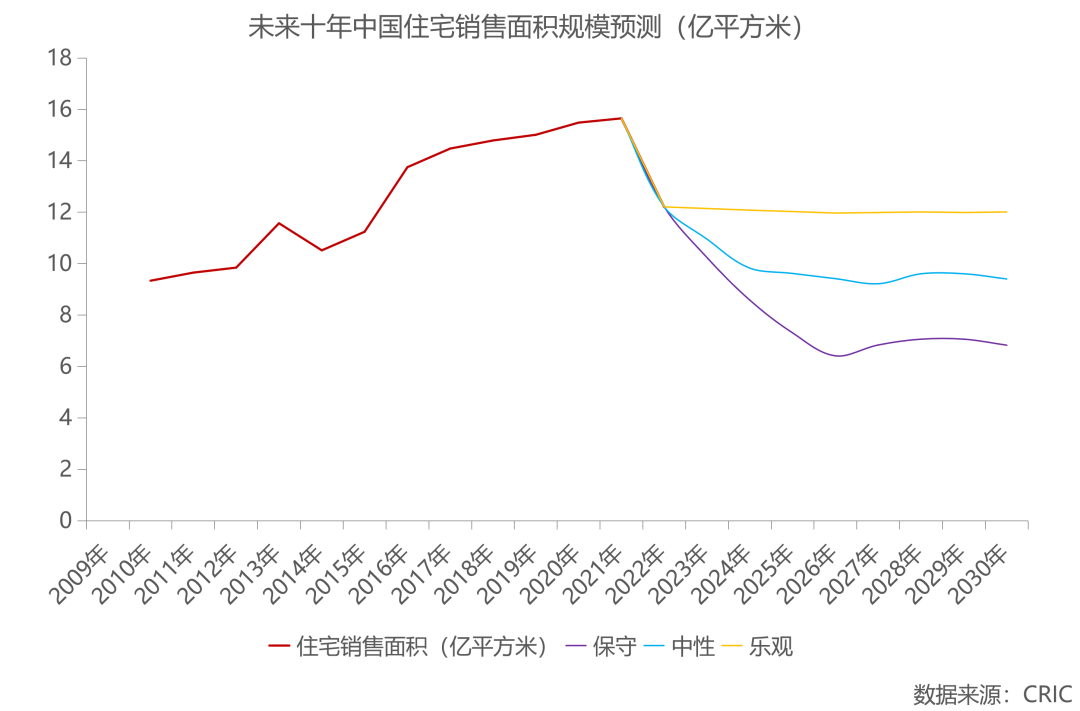

中性预测下未来十年住房需求可达105亿m2,与物企发展息息相关!

住房增量面积与物业公司可获取的新增在管面积息息相关。那么我国未来十年住房量需求会是怎样的一个局面呢,接下来,极致科技小编就带大家一起了解一下!

近期克而瑞物管和中物研协从人口总量、城镇化率、人均住房面积、旧改和租赁房发展等维度出发,对未来十年住房增量需求进行了乐观、中性以及保守预测,具体如下:

在乐观预测下,在渡过了2022年二成左右的规模下跌之后,若在相似的发展水平下,各区县的城镇化率、人均住房面积增速能保持与上个十年相近的增长速度,未来十年中国房地产销售规模仍能保持在年均12亿平方米的左右的规模。

在中性预测下,各项指标增长速度均出现小幅下滑,在2025年后也能稳定在8-10亿平方米的规模,十年间住宅市场成交规模为105亿平方米左右,与按照近3000个区县计算的城镇住房需求增量相近。

若按照最为保守的指标估计,十年后中国商品住宅成交规模或降至6-8亿平方米的区间,但十年间成交总量仍将接近90亿平方米。

但在供给侧方面,鉴于目前销售端正处于规模收窄周期,接下来十年新增项目开发势必会面临更多的竞品挑战,就目前估算数据来看,全国潜在住宅供应和销售规模之比大约为6.3,假若这一广义库存去化速度在行业长效调控机制下十年间保持不变,按年均9亿平方米的保守成交量计算,十年后全国住宅在建和待建规模之和将为57亿平方米左右,较目前在建和待建规模下降38亿平方米左右。

按90亿增量需求规模保守测算,意味着未来十年,留给新建住宅项目的合理增量开发空间只剩下52亿平方米,仅为目前全国年均土地交易规模的1/3左右,而这也正是在本轮行业调整中,土地交易规模大幅下降的底层周期性逻辑所在。

不过考虑到市场的运行的周期性波动变化趋势,预计在近三年内土地交易规模降幅会较为猛烈,甚至出现连续数年的下探调整,各类项目“暴雷”情况也会十分频繁,在行业运行相对稳定后将有所回升,在五年后新增住宅用地成交规模也会逐步与当年住房交易规模相匹配,房地产市场的投资热度也会随之回升。

【相关文章推荐】

-

产业园区行业深度调整,空置率攀升至 68%,传统重资产运营模式承压凸显

从产业园区市场表现来看,2022年一季度产业园区平均租金为138.0元/㎡/月,此后呈现阶梯式调整态势,至2025年第四季度降至102元/㎡/月以下,同比下降2.9%,累计调整幅度达26%,为近四年以来的低点。

넶0 2026-04-22 -

2026物业服务企业品牌价值卓越表现20榜单发布

碧桂园服务、万科物业、中海物业、龙湖智创生活、融创服务、华润万象生活、招商积余、绿城服务、保利物业、雅生活集团、金地智慧服务等20物企构筑起坚实的品牌护城河

넶10 2026-04-21 -

从住宅管家到城市运营商:物企跨界突围,掘金1.8万亿城市服务新蓝海

随着“十五五”规划推进、城市更新深化、新质生产力崛起,1.8万亿城市服务市场将持续扩容,率先完成转型、构建全域服务能力的物企,将在行业洗牌中占据先机,真正实现从“住宅管家”到“城市合伙人”的价值跨越。

넶8 2026-04-21 -

重磅发布!2026江西省物业服务企业综合实力50强榜单出炉,看看上榜的都有哪些?

榜单头部企业表现亮眼:新力物业集团有限公司稳居榜首,彰显本土龙头企业的综合实力;南昌市金地物业管理有限公司位列第二,成为全国品牌驻赣标杆;碧桂园生活服务、今典物业、绿城服务等全国头部企业江西区域公司也跻身前十,体现外来品牌在赣市场的深耕成效。

넶120 2026-04-17 -

从“买房”到“护房”:物业行业的下一个千亿风口

从“买房”到“护房”,物业行业的千亿风口已至,而数据化、精细化、回归本质,正是行业突围的关键路径。这场转型虽充满挑战,但也是物业企业重塑核心竞争力、实现长期发展的“难而正确的事”,唯有主动求变、深耕核心,才能在存量时代抓住发展机遇,推动行业高质量发展。

넶178 2026-04-16 -

物业行业规模提质、现金分化,社区增值成突围关键

2023-2025年,不少物企出现规模增长停滞甚至缩水,核心原因包括地产交付减少、主动退出低效项目、关联方项目流失三大类。

넶180 2026-04-15