-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

物业知识科普:物业公司的收入里面包含水电费用吗?

很多朋友都认为,物业公司的收入就是业主所缴纳的物业费,和其他一些广告费用,设备费用,公摊费用。至于我们最常缴纳水电费用,究竟算不算在物业公司的收入里面呢?

极致小编厦门就来为大家科普一下水电费是否应该算在物业收入里面:

先从物业公司的营业收入来看:物业公司营业收入指物业管理企业从事物业管理和其他经营活动所取得的各项收入,包括物业管理主营业务收入和其他业务收入。

1.主营业务收入

主营业务收入是指物业管理企业在从事物业管理活动的过程中,为物业产权人、使用人提供维修、管理和服务所取得的收入,包括物业管理收入、物业经营收入和物业大修收入。

(1)物业管理收入是指物业管理企业向物业产权人、使用人收取的公共性服务费收入、公众代办性服务费收入和特约服务收入。

(2)物业经营收入是指物业管理企业经营物业产权人、使用人提供的房屋建筑物和共用设施取得的收入,如房屋出租收入和经营停车场、游泳池、各类球场等共用设施所取得的收入。

(3)物业大修收入是指物业管理企业接收物业产权人、使用人的委托,对房屋共用部位、共用设施设备进行大修取得的收入。

2.其他业务收入

其他业务收入是指物业管理企业从事主营业务以外的其他业务活动所取得的收入,包括房屋中介代销手续费收入、材料物资销售收入、废品回收收入、商业用房经营收入及无形资产转让收入等。

商业用房经营收入是指物业管理企业利用物业产权人、使用人提供的商业用房,从事经营活动取得的收入,如开办健身房、美容美发屋、商店、饮食店等的经营收入。

说到这里,大家应该非常明确了,水电费是物业公司受供水和供电部门的委托,代理收缴的。物业公司得到供水和供电部门的佣金,供水和供电部门也可以节约大量人力成本。不过物业公司收取水电费,也按以下情况区分对待:

(一)物业管理公司销售水、电行为

供水、供电公司统一将水、电销售给物业管理公司,统一向物业管理公司结算收取水、电费,并向物业管理公司开具货物销售发票。再由物业管理公司向住户销售水、电并收取价款的行为,属于物业管理公司销售水、电行为。物业管理公司发生上述销售水、电行为的,应当核定相应税目税率并按销售货物计算缴纳增值税。

(二)物业管理公司代收水、电行为

物业管理公司受供水、供电公司委托代收水、电费,同时具备以下条件的,暂不征收增值税:

1、持有相关代收协议;

2、物业公司不垫付资金;

3、代收水、电费时,将供水、供电公司开具给用户的货物销售发票转交给用户;

4、物业管理公司按销货方实际收取的销售额和增值税额与客户结算货款,并另外收取手续费(手续费部分按照经纪代理服务计算缴纳增值税)。

所以说,收缴的水电费并不作为物业公司的营收来计算,水电费的缴纳都是由按照相关政策的规定统一交费的,物业公司只是作为中间人代收,从中赚取佣金来算作物业公司的营收。

【相关文章推荐】

-

2026上半年物业政策密集落地,15大领域全面收紧,合规精细化时代到来

伴随《物业管理条例》修订、十五五规划纳入物业板块,行业彻底告别野蛮扩张模式,合规精细化、多元增值、城市共治成为未来核心发展主线。

넶0 2026-07-31 -

人民日报专题报道:账目透明成物业行业转型核心突破口

近日,中消协发布住宅小区物业服务专项调查报告,人民日报同步刊发专题报道,直指超七成小区未公示物业费收支、公共收益等核心财务信息,物业信息公示缺位成为全行业共性短板。

넶8 2026-07-30 -

住建部发布《完整社区建设可复制经验做法清单》,物业迎来哪些机遇?

7月28日,住房城乡建设部发布《完整社区建设可复制经验做法清单(第一批)》,30条经验、9类举措、3大机制,覆盖从工作统筹、法规政策到设施补短板、数字化服务、投融资运营的全链条。

넶34 2026-07-28 -

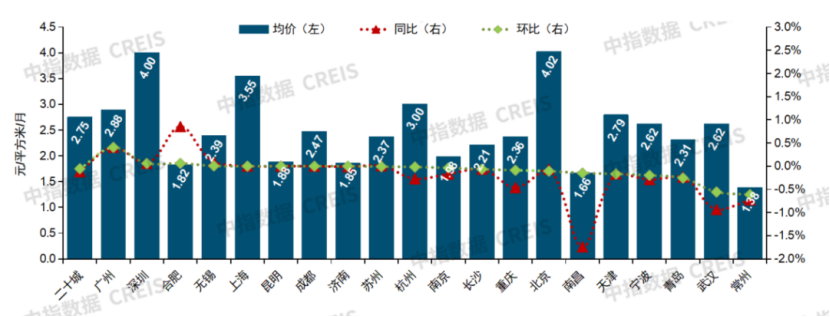

城市能级决定价格梯度:二十城物业费价格的分层特征

2026年6月,二十城物业服务均价为2.75元/平方米/月,呈现出鲜明的城市能级分层特征。这一价格梯度的形成,与城市经济发展水平、居民收入结构、房地产市场成熟度以及城市治理能力高度相关。

넶25 2026-07-28 -

广州维修资金新规深度解读:年度计划落地、应急资金闭环管控重塑物业资金管理逻辑

本次修订重新搁置4年的年度维修计划制度,同时细化紧急维修资金监管规则,结合全国多城政策对标,为物业企业、业委会厘清维修资金全流程管理标准,推动行业从被动抢修转向前瞻性资金规划管理。

넶24 2026-07-27 -

中纪委专项整治落地重庆,累计排查居民小区4426个,整改各类违规问题4985个

截至2026年6月,当地完成4426个小区全覆盖排查,整改各类违规问题4985个;累计立案103人、留置19人,追回被侵占业主公共收益749万元。九龙坡区住建干部收受物业公司贿赂、放任企业长期乱收费,南川区社区干部监督缺位纵容物业违规等典型案件,撕开了物业领域“监管利益捆绑”“履职敷衍不作为”两类核心腐败链条,高压办案形成全行业震慑。

넶140 2026-07-24