-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2024年10月房地产投资力度达年度最高,销售“止跌”

企业拿地力度继续回升,TOP100房企单月拿地240宗,权益拿地总金额1516.9亿元,环比上升11.1%,达到2024年前10个月最高。累计来看,1-10月,权益拿地金额TOP100房企共拿地599宗,权益拿地总金额5198.7亿元,同比下降39.7%。

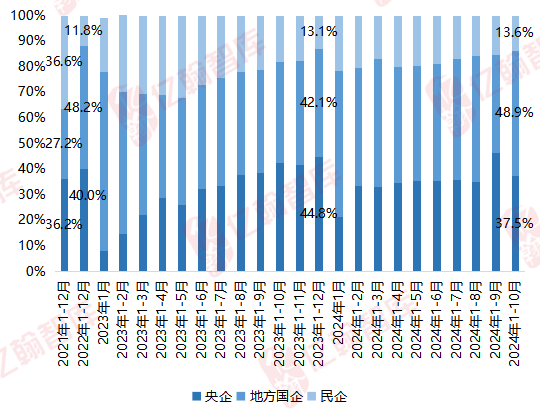

企业格局方面,10月,权益拿地金额TOP100房企中,央企、国企、民企占比分别为19.7%、73.1%、7.3%,国企占比较9月上升14.3pcts,央企、民企占比分别下降7.8pcts、6.5pcts。1-10月,权益拿地金额TOP100房企中,央企、国企、民企占比分别为37.5%、48.9%、13.6%。

图表:2021年12月至2024年10月权益拿地金额TOP100房企企业性质

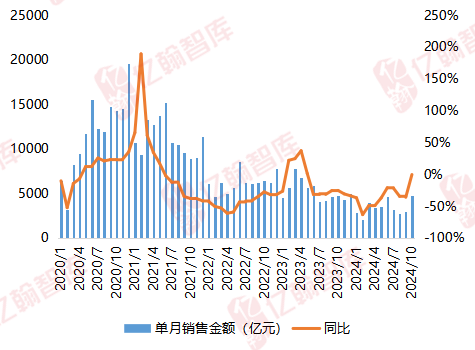

“银十”叠加政策利好的上升期,房企销售业绩一转颓势。TOP200房企销售额为4807.96亿元,环比上升62.9%,同比下降0.3%。绝对值水平来看,略高于2023年下半年平均值,达到了2024年以来新高。

典型企业来看,10月保利发展、中海地产、融创中国等企业表现相对较好,其中,保利发展和中海地产单月销售额超过400亿元,单月销售环比分别上升98.4%和121.4%,位列单月销售榜前2名。融创中国得益于位于上海黄埔滨江的豪宅项目—外滩壹号院二期的第三批次的开盘“日光”,实现的58.8亿元的销售额,单月总销售额达到73亿元,环比上升418%。由中建智地开发的豪宅项目北京宸园与北京璞园PARK,在10月13日开盘当天就达成了83.5亿元的销售额。

图表:2020年1月-2024年10月TOP200房企销售总额及同比

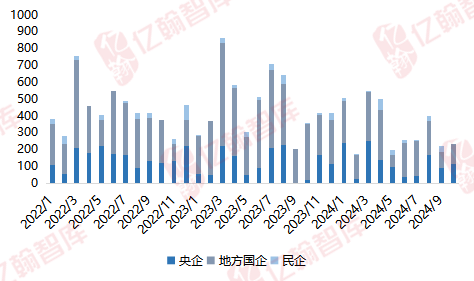

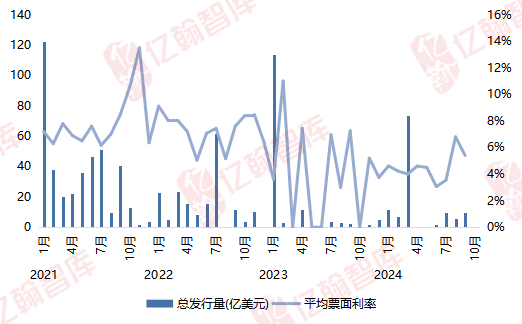

2024年10月,房企在境内市场成功发行信用债30笔,总融资规模为235.5亿元,同比下降34.1%,环比增加5.1%。净融资规模为29.9亿元,由负转正。发债成本上,10月房企境内债融资平均票面利率为2.8%,较9月上涨了0.3%。10月房企无新增海外债。

图表:2022年1月-2024年10月不同性质房企信用债融资情况

图表:2021年1月-2024年10月房企海外债融资情况

来源:亿翰智库

【相关文章推荐】

-

重磅!广东物业整治全面启动,省物协发文要求全体会员单位全面配合

对全国而言,广东的治理实践也将为物业领域集中整治提供可复制、可推广的经验,助力更多地区打通基层治理“最后一公里”,让公共收益真正惠及全体业主,让物业服务真正成为宜居城乡建设的坚实支撑。

넶3 2026-04-24 -

特种设备新规2026年5月1日实施!物业必看五大核心变化

新规核心变革之一,是彻底明确物业公司为住宅小区电梯法定第一责任主体,告别以往“物业与维保互相推诿”的僵局。强制建立“主要负责人—安全总监—安全员”三级责任体系,实现责任闭环。其中,管理电梯30台及以上,或服务商场、医院、大型小区等公众聚集场所的物业,必须设立专门特种设备安全管理机构。

넶27 2026-04-23 -

产业园区行业深度调整,空置率攀升至 68%,传统重资产运营模式承压凸显

从产业园区市场表现来看,2022年一季度产业园区平均租金为138.0元/㎡/月,此后呈现阶梯式调整态势,至2025年第四季度降至102元/㎡/月以下,同比下降2.9%,累计调整幅度达26%,为近四年以来的低点。

넶16 2026-04-22 -

2026物业服务企业品牌价值卓越表现20榜单发布

碧桂园服务、万科物业、中海物业、龙湖智创生活、融创服务、华润万象生活、招商积余、绿城服务、保利物业、雅生活集团、金地智慧服务等20物企构筑起坚实的品牌护城河

넶38 2026-04-21