-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

百城万区

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

租赁市场政策频出,长租公寓合计开业房源量达139.8万间

2025年三季度,《住房租赁条例》的颁布与实施是政策层面的核心亮点,行业监管治理进入“有法可依”的新阶段。《住房租赁条例》是我国住房租赁领域首部国家级的行政法规,于2025年9月15日正式施行,从根本上改变了我国住房租赁行业的法治环境。《条例》共7章50条,涉及规范出租承租活动、规范住房租赁企业行为、规范经纪机构行为、强化监督管理、严格责任追究等内容。其重要意义在于通过明确各方权责、强化市场监管,为构建稳定的租赁关系提供制度保障,从而推动形成权责清晰、行为规范的市场环境,为住房租赁市场的长期稳健发展奠定法治基础。

另外,“好房子”建设导向明确,将进一步推动租住产品品质全面升级。8月,《中共中央 国务院关于推动城市高质量发展的意见》正式发布,文件明确提出将系统推进“好房子”和完整社区建设,全链条提升住房设计、建造、维护、服务水平,大力推进安全、舒适、绿色、智慧的“好房子”建设。未来政策将引导住房租赁行业从单纯追求规模增长转向注重安全、舒适、绿色、智慧高质量租赁社区供给,推动企业更加关注产品力与服务力,以适应居民对租住产品品质化提升的需要。

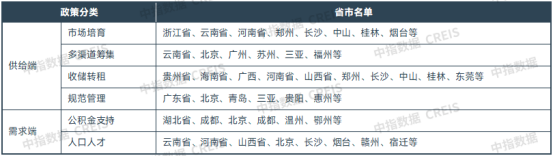

2025年三季度,地方政府继续积极落实中央政策导向,推进本地租赁市场供需协同与规范化发展。一方面,在多渠道筹集租赁住房扩大行业供给的同时,优化需求端支持政策,激活供需两侧发展活力。另一方面,因地制宜强化行业监管政策,推动本地住房租赁市场规范化发展。

表:2025年三季度各地出台的住房租赁重点政策分类汇总(不完全统计)

资料来源:中指研究院综合整理

资料来源:中指研究院综合整理

此外,据中指研究院统计,截至2025年三季度末,TOP30集中式长租公寓企业累计开业房源量达139.8万间,较二季度末增加3.9万间。其中,TOP5企业累计开业规模达58.6万间,较上季度末增加2.0万间,占TOP30总规模比重为41.9%。

分类来看,开业规模TOP30企业中,分别有11家房企系住房租赁企业、10家地方国企系、4家创业系、3家酒店系、1家中介系、1家金融系。其中,房企系开业规模领先优势突出,合计占比达46%;地方国企系开业规模持续增长,合计占比超20%;创业系、酒店系开业规模占比也均在10%以上。

截至2025年三季度末,TOP30集中式长租公寓企业累计管理房源量约198万间,较二季度末增加2.2万间。其中,TOP5企业累计管理规模为83.2万间,较上季度末增加0.8万间,占TOP30总规模比重为42.0%。

分类来看,管理规模TOP30企业中,分别有11家房企系住房租赁企业、10家地方国企系、5家创业系、3家酒店系、1家中介系。与开业榜单类似,管理规模榜TOP30企业中,房企系规模优势稳固,管理规模在TOP30中的占比接近五成;地方国企系占比达23%,创业系、酒店系占比均在10%以上。

【相关文章推荐】

-

物业人力成本面临上涨压力,物业费易降难升

2024年百强物业企业营业成本均值达12.86亿元,同比增幅4.80%,虽增速放缓但仍处高位运行。营业成本率为80.13%,较2023年提升0.98个百分点,百强企业降本增效策略取得一定成效,但仍面临较大的成本管控压力。

넶0 2025-10-30 -

租赁市场政策频出,长租公寓合计开业房源量达139.8万间

2025年三季度,地方政府继续积极落实中央政策导向,推进本地租赁市场供需协同与规范化发展。一方面,在多渠道筹集租赁住房扩大行业供给的同时,优化需求端支持政策,激活供需两侧发展活力。另一方面,因地制宜强化行业监管政策,推动本地住房租赁市场规范化发展。

넶0 2025-10-30 -

三季度50城住宅平均租金累计下跌0.61%,各月租金环比跌幅逐步扩大

9月,部分核心城市受学龄家庭租住高峰期结束等影响,租金跌幅较大,50城住宅平均租金为34.74元/平方米/月,环比下跌0.39%,同比下跌3.76%。

넶25 2025-10-29 -

城市更新行动持续推进,政府补贴政策加码,六成以上老旧小区迎来空间焕新机遇

数据显示,2024年楼龄超20年的小区占比已达43%,预计到2030年将上升至60%,住宅小区维修改造进入关键阶段。国家明确“十四五”期间支持实施城市更新的20个重点城市,东部、中部、西部及直辖市分别获得8亿至12亿元资金支持,市场潜力超万亿。

넶9 2025-10-29 -

增量住宅:未来增量有限,产品升级带来物业管理新挑战

根据克而瑞预测,2025年四季度百城新房成交环比有望增长10%,但全年成交规模预计为2亿平方米,同比下降18%,这表明尽管短期政策刺激带来一定回暖迹象,但市场需求仍未完全释放,购房者观望情绪仍存,市场尚未走出底部。

넶21 2025-10-24 -

存量住宅:市场空间大,但盈利和现金流备受挑战

全国空置住宅比例已达30%,部分项目空置率超过50%。空置房增多直接导致物业费收缴难度加大,500强物企与上市物企的收缴率均呈持续下滑趋势,部分企业收缴率已跌破80%。

넶18 2025-10-24