-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

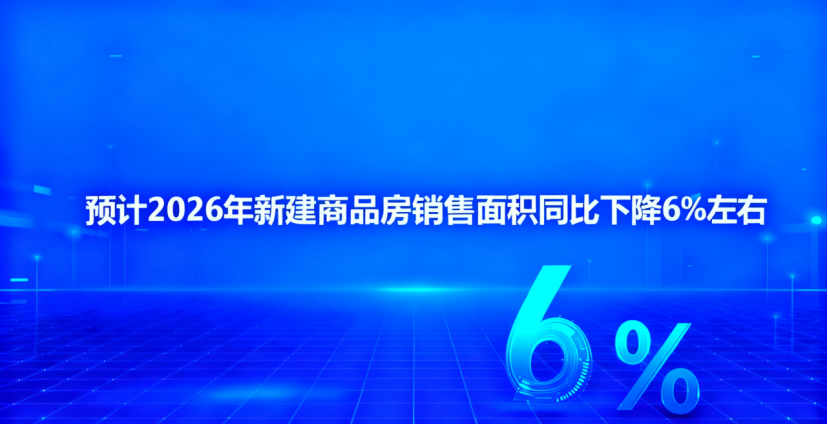

“十五五”新建商品住宅年均销售面积约7-8亿平米,预计2026年新建商品房销售面积同比下降6%左右

受行业短期仍面临下行压力影响,预计2026年房地产政策仍将聚焦“止跌回稳”目标,着力清理住房消费领域不合理限制性措施,关注北上深政策优化及房贷利率下调幅度,货币化安置城中村改造等政策也有望继续加快落地“稳市场”。

同时各地“好房子”建设标准、规范计容规则等政策也有望加快完善,通过高品质住房供应放量,激发改善性住房需求释放。而收购存量闲置土地及存量商品房政策也有望进一步落实和提速。

中长期房地产政策预计将按照《“十五五”规划建议》提出的高质量发展目标,加快构建发展新模式,因时因势推动各项改革举措落地。此外,随着城市发展进入提质增效为主的阶段,城市更新预计将进入加速期,释放这些住房改造潜力将为房地产市场发展注入新动力,重点关注金融、财税、土地等配套政策落地进展。

根据中指研究院初步测算,中性情形下,预计2026年全国新建商品房销售面积同比下降约6%,降幅较今年有所收窄,市场分化态势延续,“好城市+好房子”仍具备结构性机会。在控增量、优存量政策导向下,预计2026年新开工面积下降约9%,降幅较过去几年明显收窄。预计房地产投资同比下降约11%。供给端缩量将有助于市场库存下降,推动供求关系改善。

根据中指测算,“十五五”时期全国城镇住房需求总量约为49.8亿平方米。对应住房供给端,除市场化的商品住宅外,保障性住房及多套房业主出售非自住房产等也会消化部分增量需求。综合按照70%-80%的转化比例,未来五年新建商品住宅销售面积年均预计为7-8亿平米,对应商品房销售面积年均约8.5-9.5亿平米,住房需求仍有空间。其中改善性住房需求占比超四成,是未来住房消费的核心增长点。值得关注的是,今年新房销售规模已降至合理中枢水平。随着市场库存逐步回落,配合社会预期修复,预计“十五五”中后期,房地产有望逐步走出调整阶段。

头部企业业绩韧性强,央国企成为重资产开发主力军。头部企业销售额占比持续上升,2025年前10月,TOP10企业、TOP20企业销售额占TOP100企业销售额比为49.4%、65.6%,较2021年提升均超过10个百分点。头部房企拿地占比明显提升,2025年前10月,TOP10、TOP20房企拿地金额占比相比2021年提升均超过10个百分点。投资拿地聚焦核心少数城市。

业务发展方向上,房地产企业在积极构建新的发展模式,实施“轻重并举”战略,加快运营和服务业务发展。典型房企总体上采取聚焦优势赛道、以“开发+经营”为核心的轻重并举发展策略,重点发展轻资产服务业务,如建代建服务、物业管理服务、商业管理服务等。从营业收入结构来看,华润、招商蛇口、龙湖集团非开发业务占比均超20%,较2021年有明显提升,但开发业务仍为主要收入来源。

债务重组进展情况,截至2025年10月,21家出险房企债务重组、重整获批,化债总规模约合人民币1.2万亿元,将极大减轻这些企业在短期内公开债务偿还压力,为其他有息债务展期创造有利条件。出险房企债务重组选择多种方式削债,如现金要约收购、以资抵债、全额长展期、债券转股权,从典型企业来看其削债比例在50%-70%,改善资产负债表,为长期恢复经营创造有利条件,发展策略将聚焦轻资产业务,重点发展代建、资产管理、物业管理等业务。

【相关文章推荐】

-

两会定调,物业社区增值服务怎么做?“一老一小”催生社区服务新刚需

物业的社区增值服务,其出发点不应仅仅是创造营收,更应着眼于精准解决社区居民日常生活中“急难愁盼”的痛点,通过提供更优质、更丰富、更便捷的服务选项,切实提升居住生活的幸福感和满意度。

넶0 2026-03-13 -

-

事关物业发展!两会物业热词大盘点

2026年两会期间,《中华人民共和国国民经济和社会发展第十五个五年规划纲要(草案)》摘要发布,提到了多个新词和热词。其中,“好房子”与“都市圈同城化发展”两个热点词,与物业管理行业密切相关,有望成为“十五五”期间物业企业发力的重点方向。

넶10 2026-03-12 -

全国物业企业平均收缴率连续四年下降至71%,物业与业主的矛盾激化,物业、业主如何实现平衡?

全国物业企业平均收缴率连续四年下降至71%,物业与业主的矛盾激化,物业、业主如何实现平衡?

넶21 2026-03-12 -

重磅新规!财政部13号公告落地,物业费预收、欠费均需缴税,2026物业现金流承压

财政部、税务总局联合发布的第13号公告,不仅重塑了物业费增值税的纳税义务时间,更与行业长期存在的“物业费欠费”沉疴形成共振,让本就利润微薄、依赖现金流生存的物业公司,直面前更大的考验。

넶107 2026-03-11 -

2026年两会关于物业服务话题浅谈

2026年两会在京如期召开,作为智慧物业数字化从业者,笔者非常关心关于物业服务的话题,搜索了各代表提出的相关内容,多位代表委员提出了涵盖法治建设、信用监管、资金透明、业主自治等多个方面的建议,旨在系统性地解决当前社区治理中的难点、痛点问题。

넶77 2026-03-10