-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2026中国物业服务企业综合实力500强榜单发布

近期,克而瑞物管隆重发布2026中国物业服务企业综合实力研究成果,同期揭晓2026中国物业服务企业综合实力500强榜单。

行业规模增长放缓,增速连续四年下行。2025 年,物业行业规模增长进入深度存量时代,500 强物企在管面积增速连续 4 年下降,从 2021 年 10.4% 大幅回落至 2025 年4.2%;同期百强物企、上市物企在管面积增速同步下滑,受主动退盘影响,上市物企增速降幅大于百强、百强大于 500 强,行业从“追求规模扩张” 转向“聚焦质量提升”。

从整体数据来看,2025年房地产开发企业竣工面积仅6.0亿平方米,同比下降 18.2%,关联房企新增交付持续缩水,一定程度切断物企规模增长的源头。在此背景下,物企普遍开启“提质去劣”策略,主动退出低毛利、低回款、低效益的亏损项目,2025年行业至少5家企业退出面积超千万平方米,最大退出面积突破 6000万平方米,主动优化项目结构成为头部物企共识。

第三方占比基本稳定,收并购维持审慎态势。2025 年,500 强、百强、上市物企第三方在管面积占比分别为52.0%、56.6%、63.0%,较 2024 年分别下降 0.5、0.6、0.8 个百分点,整体保持稳定。其中上市物企因过往并购项目集中退出,占比降幅最为明显,行业第三方拓展回归理性,不再盲目追求规模溢价。

收并购市场持续保持审慎,2025年上市物企仅披露并购交易23笔,总交易金额 36.9亿元,交易数量与金额均维持低位。行业收并购逻辑从“规模并购”转向“资源互补”,聚焦环卫、再生资源、专业设施管理等细分领域,大规模跨界并购基本不再出现。

住宅与非住双低速增长,非住占比稳定 41.9%,学校、医院增速领跑。2025 年,500 强物企住宅、非住在管面积分别达116.6 亿平方米、84.2 亿平方米,增速分别降至 4.8%、3.3%,增速降幅较上年收窄,行业进入平稳增长区间。非住业态在管面积占比连续多年稳定在41.9%,尽管物企持续加大非住拓展力度,但受限于公建回款、商业空置、产业园竞争等因素,占比提升难度加大。

非住细分业态中,学校、医院业态保持高增长,2025年增速分别达6.7%、7.9%,超非住平均水平。从布局覆盖率来看,百强物企中超75%已布局医院业态、超90%进入学校业态;500强物企中,布局学校、医院的企业占比分别超55%、45%,医疗、教育成为非住赛道核心增长点。

营收增速稳中趋缓,物企表现显著优于房企。2025 年,500 强、百强、上市物企营收增速分别为3.5%、3.8%、4.2%,500 强、百强增速降幅较 2024 年收窄 0.2、0.1 个百分点,上市物企增速与上年持平,行业营收增长进入“低速但稳健” 区间。

对比房企来看,2025年500强房企营收增速为-9.9%,连续4年负增长;而物企营收、利润均保持韧性,抗风险能力与经营稳定性显著优于房企,彻底摆脱“地产附属”标签,成为独立的民生服务与城市服务赛道。

基础服务占比持续提升,增值服务持续收缩。行业“回归服务本质” 共识进一步强化,2025 年 500 强物企基础物业服务收入占比连续 4 年提升,从 2020 年 74.9% 提升至 2025 年76.7%,基础服务成为营收核心支柱与稳定器。

增值服务板块持续调整收缩:社区增值服务连续两年负增长,2025年降幅扩大至5.1%,收入占比降至 8.6%;非业主增值服务连续三年下滑,2025年降幅达11.8%,收入占比仅 5.2%。社区增值细分领域中,仅社区电商、家政服务保持小幅增长,房屋经纪、美居装修、空间运营等业务均大幅下滑,行业彻底告别“增值服务高增长”幻想。

盈利能力:毛利润降幅收窄,净利润由降转升,基础服务贡献近7成毛利

毛利润连续两年下降,净利润触底反弹。2025 年,500 强、百强、上市物企毛利润连续两年下降,但降幅全面收窄,增速分别为 -2.4%、-1.7%、-1.6%,较 2024 年提升 0.4、0.7、0.8 个百分点,行业盈利下滑趋势得到遏制。

净利润层面迎来重大转机,500强、百强、上市物企净利润由降转升,增速分别达 1.8%、5.8%、10.3%,上市物企反弹最为显著。主要原因在于资产减值压力减小、低效项目退出、成本精益管控见效,行业盈利触底回升。

基础服务毛利占比持续提升,成为盈利核心支柱。2025年,500强物企基础物业服务毛利占比连续四年提升,达到69.7%,接近七成毛利由基础服务贡献,社区增值、非业主增值毛利占比持续压缩。在增值服务盈利下滑、市场竞争加剧的背景下,基础服务成为物企最稳定、最可靠的利润来源,“守好基本盘”成为行业盈利核心策略。

毛利率、净利率持续下滑,仍显著优于房企。2025年,500强、百强、上市物企毛利率分别降至15.9%、17.7%、17.9%,连续四年下降;净利率分别降至5.8%、4.8%、4.8%,接近历史低点。其中社区增值服务毛利率下滑最为明显,2025年降至23.7%,同比下降 3.7个百分点,基础服务、非业主增值毛利率保持相对稳定。

对比房企,2025年500强房企净利率仅1.7%,连续五年下滑,部分房企陷入亏损;物企尽管盈利承压,但毛利率、净利率仍大幅领先房企,盈利韧性凸显。

人均在管面积、人均营收双提升,降本增效见效。为应对人工成本持续上涨压力,物企陆续推行“人机替代、数字化提效”策略,2025年经营效率显著提升:500强物企人均在管面积达 6935㎡/人,上市物企达 8855.3㎡/人,连续多年增长;500强物企人均营收达 21.3万元/人,上市物企达 27.9万元/人,人均产出持续提高。

单位面积营收、人均净利润分化,效益提升仍存挑战。尽管人均效能提升,但单位面积营收持续下滑,2025年500强物企单位面积营收降至30.7元/㎡,上市物企降至 31.9元/㎡,低价竞标、物业费限价、收缴率下滑导致单位面积效益下降。

人均净利润迎来好转,500强物企人均净利润 1.27万元/人,上市物企 1.34万元/人,由降转升。

【相关文章推荐】

-

-

南京发布住宅小区执法清单化方案:110项标准明确权责,6月1日起实施

2026年4月30日,南京市住房保障和房产局正式印发《关于住宅小区部门执法清单化管理的工作方案》,这份覆盖110项执法标准、明确多部门归口责任的文件,将于6月1日起正式实施,为南京小区治理划定清晰权责边界,也为全国同类城市提供精细化治理参考范本南京市住房保障和房产局。

넶74 2026-05-15 -

20多个城市出台公积金可以支付物业费的相关政策!快来看看有没有你的城市上榜!

截至2026年3月,已有江苏、河北、辽宁、安徽、江西、湖北、湖南、贵州、内蒙古等省份的超过20个城市明确出台相关政策。

넶110 2026-05-14 -

-

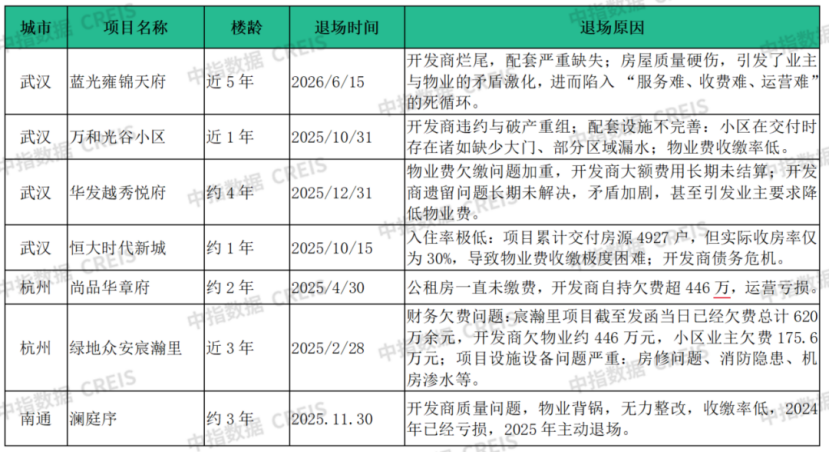

物业撤场直接动因:业主拒缴物业费,一触即发的撤场导火索

不难看出,因业主拒缴物业费而导致的低收缴率,已成为触发物业撤场最直接的导火索。而对物业项目而言,收缴率就是生命线。一旦缴费率跌破盈亏红线,项目现金流将迅速恶化。到这一步,物业企业除了止损离场,几乎别无选择。

넶299 2026-05-11 -

物企退场频发:主动撤场成主流,百强企业项目留存率为95.69%

近两年,从次新房到老旧小区,从中小物业到百强企业,住宅项目物业撤场案例显著增多。“业主拒缴物业费”“低收缴率”成为众口一词的直接原因,但真相又是什么?为何行业拒缴物业费的情况越来越严重?为此,我们系统盘点近两年的撤场案例,尝试拨开表层迷雾,揭秘物业撤场的深层症结,探寻中国式物业困局的破局之道。

넶278 2026-05-11