-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

百强物业增值服务收入均值1.58亿元,物业增值服务不火了?看看它是如何发力的!

社区增值服务的发展呈现出显著的聚焦趋势,从过去的广泛布局转向垂直深耕。2025年,百强企业社区增值服务收入均值为1.58亿元,同比微降,业务调整优化仍在持续。企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

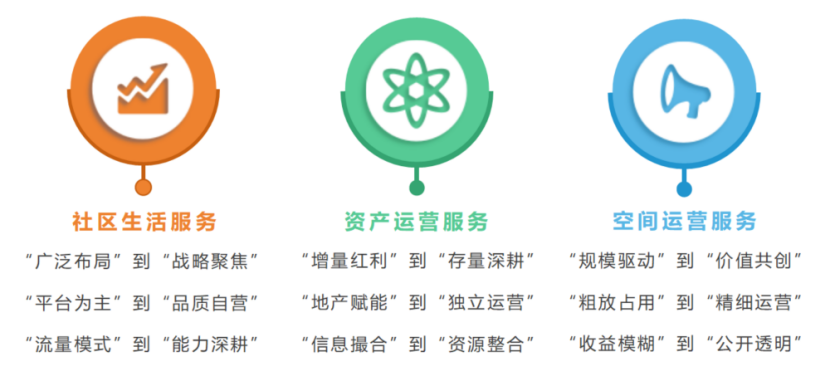

图:物业企业社区增值服务发展逻辑转变

社区生活服务经历了从“广泛布局”向“战略聚焦”的转变。早期,百强企业围绕业主需求进行多元业务尝试,但覆盖面过广导致资源分散、成效不彰。随着行业认知不断深化,企业逐步调整策略,将资源集中于少数具备优势的专业赛道,推动垂直领域的业务深耕。同时,为构建服务壁垒、提升运营效率,百强企业逐步探索自主运营模式。

2025年,百强企业社区生活服务收入均值为4640.37万元,同比增长2.85%。其中,社区零售、家政服务及社区养老的收入均值分别达3327.80万元、773.90万元和258.70万元,同比分别增长3.2%、2.4%和9.1%。养老业务增速较快,反映出在政策扶持及企业持续探索下,社区养老服务的市场潜力正加速释放。相比之下,受专业能力不足以及新生儿数量下降导致托育需求收缩等因素影响,社区教育业务出现收缩,收入均值约为279.97万元,同比下滑4.8%。

资产运营服务从“增量红利”转向“存量深耕”。百强企业逐渐摆脱对开发商新房硬装及新盘销售等传统增量业务的依赖,转而聚焦存量住房需求,围绕美居服务、微改造、翻新及重装修等领域构建业务矩阵,同时积极探索与二手房交易相关的延伸服务,以挖掘存量市场的潜在价值。百强企业2025年资产运营服务收入均值为3633.03万元,同比微降1.16%。其中,美居服务收入均值为1959.78万元,同比增长3.60%。

百强企业聚焦存量市场,积极挖掘旧房翻新改造、二次装修等需求,持续提升工程能力、资源整合与专业服务水平,推动美居业务收入进一步增长。然而,受二手房交易市场整体低迷的影响,房屋经纪业务呈现收缩趋势。百强企业房屋经纪业务收入均值为1673.25万元,同比下降6.20%。

空间运营服务的增长逻辑正从“规模驱动”转向“价值共创”。部分城市相关政策对公共收益的使用进行了规范限制。同时,业主对公共收益支出更加关注,叠加监管对透明化运营的刚性约束,倒逼企业将运营重心从“资源变现”转向“阳光化分配”,通过透明机制重构业主信任,实现多方共赢。2025年,百强企业空间运营服务收入均值为5365.96万元,同比下降2.90%,且为近几年首次出现下降。

2025年以来,国家多部委密集出台一系列政策文件,明确将“物业服务+生活服务”作为推动城市更新、促进消费扩容和构建便民生活圈的重要抓手。这一系列政策不仅为物业企业开辟了广阔的业务蓝海,更从顶层设计层面提供了清晰的发展路径与制度保障。“物业+养老”“物业+托育”“物业+家政”等融合模式被多次强调,鼓励物业企业通过资源整合、平台搭建、场景创新等方式,打造“一刻钟便民生活圈”。《服务消费提质惠民行动2025年工作方案》《关于加力推动城市一刻钟便民生活圈建设扩围升级的通知》《加快培育服务消费新增长点工作方案》等多项政策中均提及鼓励开展养老服务、家政服务、托育服务、餐饮、配送等,为百强企业针对性地开展社区增值服务指明了方向。

从当前头部物业企业的实践来看,社区养老服务的布局已初步形成“居家—社区—机构”多层次覆盖的格局。保利物业推出“和悦会”,聚焦生活照料、健康理疗与适老化改造;绿城服务布局“椿龄康养”,整合医疗、餐饮与站点服务;龙湖智创生活以“椿山万树”覆盖机构、社区、居家全养老场景。

在探索社区增值服务的过程中,物业企业必须立足自身的资源禀赋,聚焦真实的社区场景与业主需求,避免盲目跟风。不同企业应依托各自的基因与优势,选择差异化的赛道:例如,部分头部企业发挥在管项目数量多、密度大的优势,深耕二手房业务;碧桂园服务、新希望服务凭借供应链与零售经验,布局社区零售;保利物业围绕养宠家庭日益增长的需求,推出宠物专属服务;德商产投服务则深耕洗衣这一高频刚需场景。这些实践表明,社区增值服务的成功关键在于“因企制宜”——只有将自身资源优势与特定服务场景深度结合,才能精准匹配业主的真实需求,形成可持续的商业模式与竞争壁垒。

【相关文章推荐】

-

百强物业增值服务收入均值1.58亿元,物业增值服务不火了?看看它是如何发力的!

2025年,百强企业社区增值服务收入均值为1.58亿元,同比微降,业务调整优化仍在持续。企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

넶0 2026-05-25 -

物业费收缴率连年下跌!背后五大核心原因分析

近五年百强物业平均物业费收缴率持续下滑,从2021年的94.23%跌至2025年的87.32%,行业现金流压力持续加剧,大量项目陷入经营困境。物业费作为社区运维、服务提质、资产保值的核心资金来源,收缴率持续走低,直接催生“低收缴—低服务—更低收缴”的行业恶性循环,成为制约物业行业高质量发展的核心痛点。

넶66 2026-05-22 -

海南6月启动“物业服务进家庭”试点!行业底层逻辑将迎深刻变革

2026年6月底前,海南将在海口、三亚、陵水、儋州等重点市县启动“物业服务进家庭”试点工作,这是海南落实省政府部署、推动物业行业转型的关键举措,也标志着国内物业行业从“公共区域管理”向“家庭场景服务”的探索迈入新阶段新华网。这场试点不仅是服务边界的延伸,更直指行业底层逻辑的重构,引发业内对物业核心价值的深度思考。

넶135 2026-05-21 -

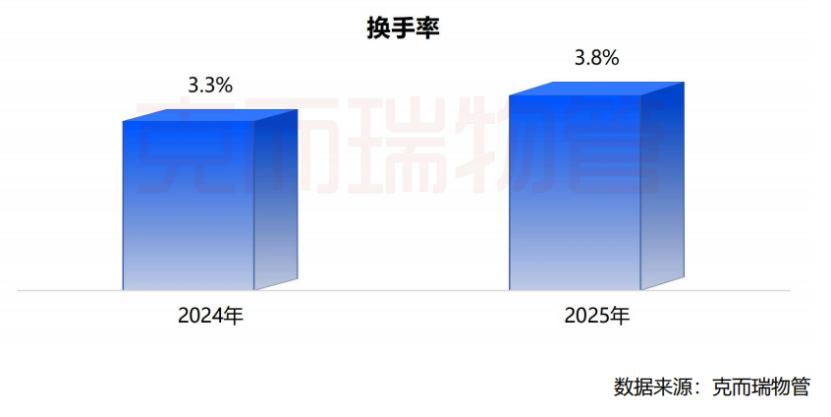

住宅物业换手率提升至3.8%,物业与业主的信任危机加剧

2025年,住宅物业的换手率提升至3.8%,较 2024年3.3%进一步上升。这意味着每年有近4%的小区在更换物业公司。换手率的提升源于三大要素:更换周期变短、业主权利意识觉醒、更换意愿强烈。不仅仅是物业行业,各行各业都进入了高频换手的常态。对于物企而言,这既是威胁也是机会——如果做得不好,很快就会被换掉;如果做得好,就能抢占更多的市场份额。

넶219 2026-05-20 -

2026中国物业服务企业综合实力500强榜单发布

近期,克而瑞物管隆重发布2026中国物业服务企业综合实力研究成果,同期揭晓2026中国物业服务企业综合实力500强榜单。

넶270 2026-05-19 -

南京发布住宅小区执法清单化方案:110项标准明确权责,6月1日起实施

2026年4月30日,南京市住房保障和房产局正式印发《关于住宅小区部门执法清单化管理的工作方案》,这份覆盖110项执法标准、明确多部门归口责任的文件,将于6月1日起正式实施,为南京小区治理划定清晰权责边界,也为全国同类城市提供精细化治理参考范本南京市住房保障和房产局。

넶444 2026-05-15