-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

物企非住业态拓展占比为何会逐步超越住宅业态,相关原因在这!

近期,物企非住业态的拓展问题受到了大家的关注,且依据已有的数据来看,物企非住业态拓展占比逐步超越住宅业态,其主要原因是什么呢,极致科技小编整理了相关答案,以供大家参考!

1.市场需求因素

据相关数据预测,2022年,我国物业管理市场规模约为355.53亿平方米,同比增长6.7%,非住业态面积达到约135.10亿平方米,同比增长12.6%,占总物业管理面积的38%。预计2023年,我国整体物业管理规模将接近400亿平方米,非主业态规模将超过200亿平方米,占比超总管理面积的50%。

图:我国物业管理及非主业态市场规模(单位:亿平方米)

数据来源:亿翰物研

2.物企转型层面

受地产端影响,住宅业态项目增量放缓,非住业态的发展成为了物业企业发展的新蓝海,无论是从可挖掘市场空间来看,还是从收益高及物业费收缴率及细分业态数量来看,相对住宅物业都是有很大优势的,例如部分商业物业费用超10元甚至20元/平方米/月。

目前,物企对于非住业态的拓展,大多集中在办公、商业、酒店、学校、医院、轨交等,其他包括能源物业、电力物业、景区物业等目前较少。

图表:物企业态盈利能力概览

数据来源:亿翰物研

3.政府支持层面

据亿翰物研监测1月重点城市的招标数量达到3000余条,公建物业需求占比达到35.8%,其次是学校物业占比达26.7%,商办物业占比达13.9%,物企在这些领域获得项目机会较多,物企可以顺应城市精细化治理要求,着重发力公建物业,提升公建物业在整体项目拓展中的比例,完善业态结构。

图表:2023年1月各物业类型招标情况

数据来源:亿翰物研

4.非住业态拓展三大趋势显现

第一,行业格局不断优化,行业内优胜劣汰现象逐渐显现

一些大型物业服务企业通过并购重组等方式,不断扩大自身的规模和影响力,一些优质的非住业态物业服务企业也逐渐崭露头角,成为行业的佼佼者,例如新大正的机场业态、保利物业的城市服务、世茂服务的高校服务等。

第二,物企开始追求以质为本的扩张

物业服务不再满足于单纯的物业维修和管理,高品质服务才是物企实现跨越式发展的最核心要素。且很多非住业务都对服务企业的专业性、人员素质等有着一定的准入门槛,例如城市服务、轨道交通等,一定程度上推动着物企的非住业务往更高质量、更专业化方向发展。

第三,技术创新推动物企数智化发展加速

由于非住业务往往具有体量大、人群复杂、协同发展要求高等特点,超95%的物企依然在不断探索和应用新的科技手段,挖掘数字物业的使用场景,例如无人机巡检、智慧停车、研发一体化平台等,而这种探索也正驱动着物业行业朝着更高效、更便捷、更智能的方向发展。

以上从四个方面论述了物企非住业态拓展占比逐步加大的原因,而物企应当如何更好的进行非住业态拓展,极致科技小编将在下一篇文章中给出答案!

【相关文章推荐】

-

多地倡议党员干部带头缴物业费,能否真正破解行业困局?

全国多地接连释放出一个极具信号意义的政策动作:江西九江共青城、柴桑区、武宁县,云南绿春、屏边以及湖北、安徽、河南等地基层政府部门密集发布倡议书,明确号召党员干部、公职人员带头依法足额缴纳物业费,并引导身边群众理性维权、履行契约义务。

넶1 2026-05-08 -

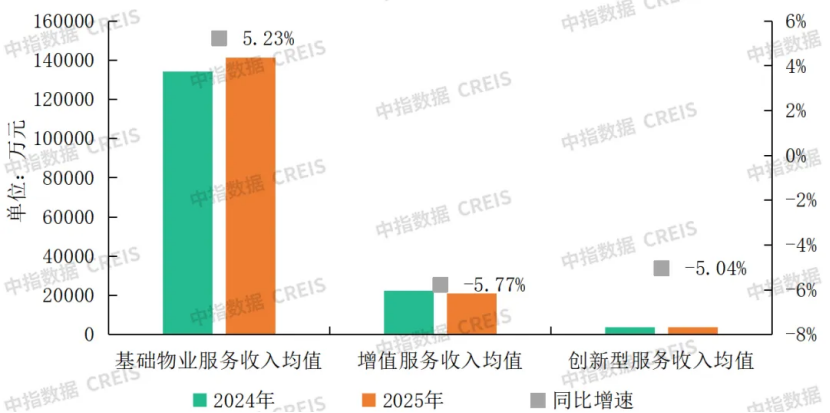

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶5 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶6 2026-05-07 -

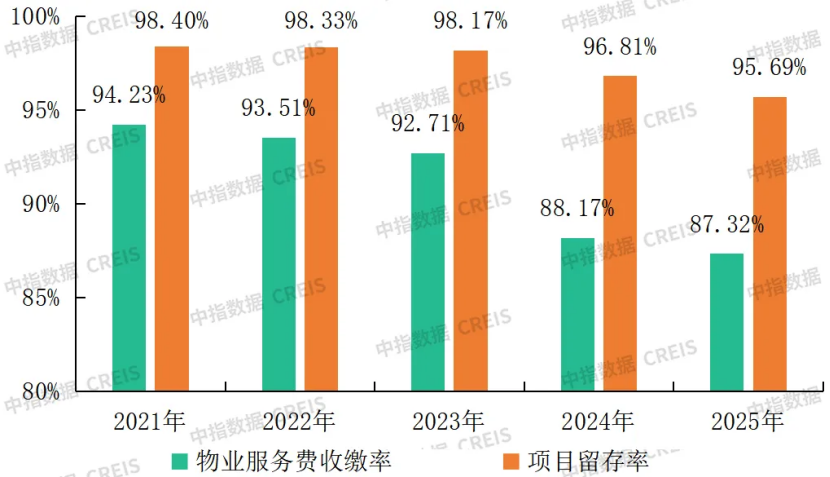

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶7 2026-05-06