-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

500强物企营收增速大幅下降,多种经营收入不及预期

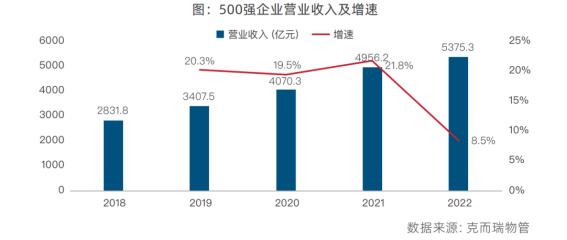

当前,物业管理行业竞争激烈且分散,物业服务企业规模拓展仍是其重要发 展战略之一,尽管受经济大环境、地产关联方等因素影响,500强企业营业收入增速有所放缓,但整体收入仍在持续上升。2022年,500强企业营业收入5373.5亿元,均值超过10亿元,同比增长8.5%,增速较上年下滑13.3个百分点。

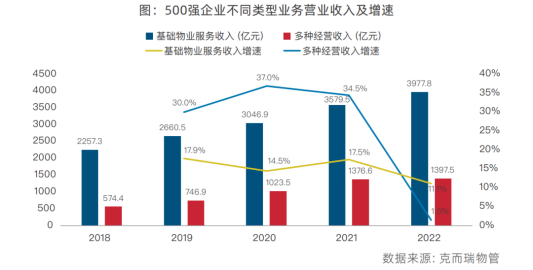

规模的扩张为基础物业服务收入增加奠定基础,一方面物企坚持基础物业管理服务的基本盘地位,业务收入持续稳健增长并占据高占比。2022年,500强企业基础物业服务达3977.8亿元,均值8.0亿元,同比增长11.1%,占总营业收入的74.0%,是物企营收贡献的主力。另一方面,500强企业持续优化营业收入构成,推进服务扩容,增值服务的重要性日益凸显。2022年,500强企业多种经营服务收入1397.5亿元,均值2.8亿元,同比增长1.5%,受关联方业务影响,其在总营业收入中的占比略微下滑至26.0%。

2022年,500强企业社区增值服务收入同比增长2.1%至561.2亿元,占多种经营收入的比例为40.2%。500强企业2022年社区电商、空间运营、社区家政、社区停车、社区房屋经纪、社区美居装修收入增速分别为7.6%、-1.7%、14.0%、-3.0%、-12.5%、16.7%,较上年均呈现不同程度下滑,其中,空间运营收入增速下滑最明显。

500强增收不增利,净利润出现负增长,下滑17.2%。物业管理行业在政策、资本市场的支持下,管理规模扩张,集中度提升,逐步形成规模效应。但受到行业大环境、地产关联方等因素影响,企业盈利能力出现下滑。2022年,500强企业毛利润为979.3亿元,同比微涨4.5%。百强企业毛利润为780.7亿元,同比微涨1.9%。上市物企毛利润为534.4亿元,同比下滑0.3%。2022年,500强企业净利润为407.4亿元,同比下滑17.2%。百强企业净利润为223.5亿元,同比下滑40.3%。上市物企净利润为151.3亿元,同比下滑41.8%。

2022年500强、百强、上市物企非业务增值服务毛利率分别为24.4%、23.7%、23.1%,同比分别下滑4.5个百分点、4.7个百分点、10.6个百分点。500强非业务增值服务毛利率整体下降程度小于上市物企。

【相关文章推荐】

-

最高法定调:住房物业纠纷迈入司法“绿色通道”,“三优先”政策全解析

2026年5月27日,人民法院将强化民生司法保障,对涉住房物业、追索劳动报酬、消费者权益、教育医疗等案件,全面实行优先立案、优先审理、优先执行的“三优先”政策。这一重磅定调,标志着住房物业纠纷正式进入司法“绿色通道”,将深刻影响千万业主与物业公司的权益保障路径。

넶8 2026-05-29 -

老旧小区未来趋势:低质项目会被重估,优质项目也会被淘汰

过去行业里习惯把项目分成优质项目和低质项目。新房、中高端商品房、业主缴费能力强、公共设施新,天然被视为优质项目;老旧小区、开放式小区、低收费小区,则被归到低质项目。

넶25 2026-05-28 -

全国新开工改造城镇老旧小区2.71万个、涉及499万户,老旧小区,正在变成物业新生意

楼栋分散、出入口多、公共空间少、历史欠账重,收费标准还低。有的小区每平方米物业费只有几毛钱,甚至长期靠社区托底、单位代管、居民自治维持基本运转。保洁能不能天天做、门岗有没有人、楼道灯坏了谁来修,很多时候都要靠社区干部协调。

넶97 2026-05-26 -

百强物业增值服务收入均值1.58亿元,物业增值服务不火了?看看它是如何发力的!

2025年,百强企业社区增值服务收入均值为1.58亿元,同比微降,业务调整优化仍在持续。企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

넶101 2026-05-25