-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2022物业管理行业趋势展望|关键词:独立、改造、融合、升级

2021年既是不平凡的一年也是充满挑战的一年,虽说物业企业在整体宏观气候、房地产调控政策的影响下,在资本市场表现不佳,但物业行业整体发展逻辑未发生变化。极致小编整理了2022物业管理行业趋势展望,一起来了解下~

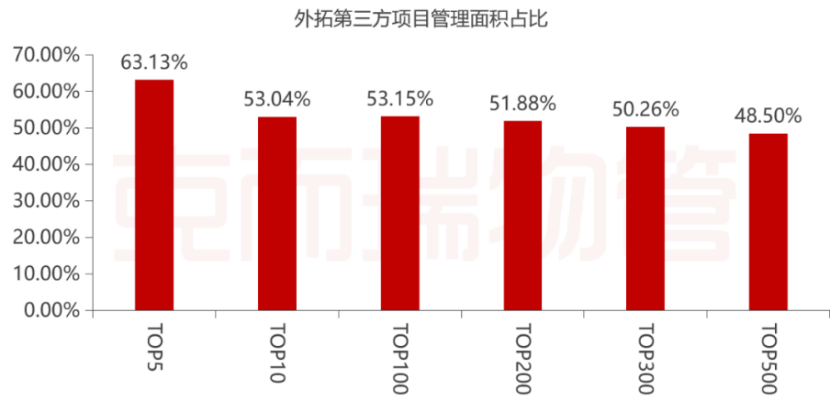

一、物业管理行业发展进程趋向独立化,与地产脱钩

在房地产高速发展时期,多数物企成立源于地产开发自管项目需要,物企常被视为房企主营业务附属。随着物企大力拓展第三方项目、加大收并购力度,物管业务的独立行业属性与趋势将在存量时代更加显现。

此外地产遭遇政策压力,成为了物企独立发展的推手,如在行业政策管控、信用债偿付压力等挑战下,一些地产公司主动出让物管公司或减持物管公司股权,原有母公司持股比例下降、或脱离原关联公司,这也对未来增强物管公司独立性起到了推动作用。物业龙头企业基本走上独立资本化上市道路,物管巨头的市场竞争愈加激烈,将加速带动行业的整合。

图片来源:克而瑞物管CRIC数据库

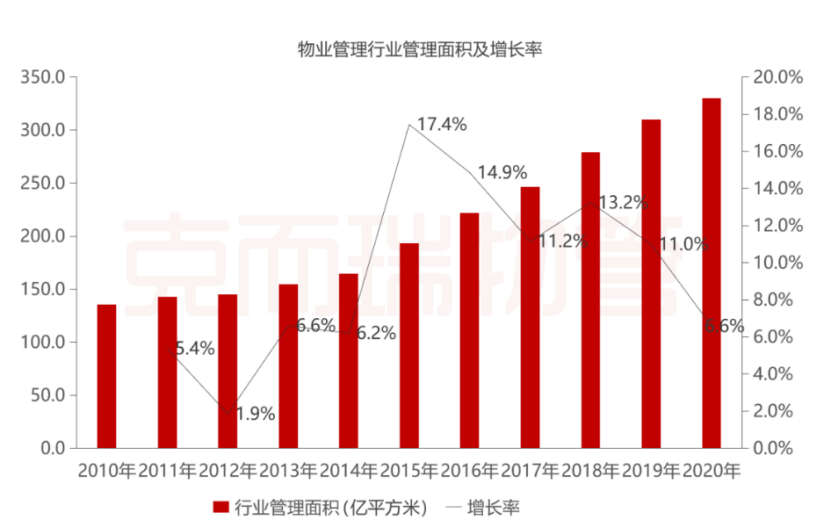

二、未来存量改造将成为强有力的行业推动因素

未来,在增量供应和存量挖掘两大渠道支撑下,行业仍将延续快速增长趋势。一方面是由于每年房产开发会不断产生新竣工建筑面积,另一方面则是因为政策推进老旧小区改造,推动物业管理全覆盖。

如2020年国务院办公厅发布的《关于全面推进城镇老旧小区改造指导意见》,十部委发布的《关于加强和改进住宅物业管理工作的通知》等。各地下大力气推动存量老旧小区更新改造,并吸引社会资本进入这一领域,如:在社区商业运营、公寓租赁、加装电梯、上下水改造、原地拆除重建等诸多领域提供菜单式服务,满足老旧小区需求,在物管费收入之外拓展空间运营权收入。

图片来源:国家统计局,克而瑞物管

三、收并购融合是关键点,估值趋于理性

头部物企将未来三到五年间视为行业整合并购窗口期,并将快速拓展规模看作第一要务。从上市企业的收购公告可看到,后续并购除在财务、业绩等基本面设定要求外,还会设立管理面积对赌、人事任命、资产处理、股权激励方案等条款,收购企业动作将更加谨慎。2022年将是整合并购关键年,在规模增长基础上,并购后的整合和运营管理,是决定能否达到1+1>2的关键。

此外,2021下半年,资本市场物企估值下降,并购定价开始趋于理性,竞争性并购热潮出现降温。2022年,行业头部企业由于手里有较充足资金,将成为并购市场主要参与买家,市场交易量或将持续活跃,但价格会更理性,并购市场走向新均衡。

图片来源:克而瑞物管CRIC数据库

四、城市服务领域竞争,服务内容升级迭代

2020年许多龙头物企迈入了城市服务赛道,2022年环卫、国资平台也积极参与到城市服务市场竞争中,如恒大物业、雅生活服务等收购环卫公司,环卫公司也开始谋求转变,开始拓宽营业范围,如:物业管理、停车场管理、垃圾运输等城市公共空间服务。此外行业巨头纷纷投入城市老旧小区管理追踪,通过片区化、网格化管理,机械作业服务覆盖街区主干道路,实现降本增效。通过扩大管理服务面积,协同物业管理及社区治理,解决收费与利润问题。

下篇,极致小编将继续带大家了解关于2022年物业管理行业趋势展望内容,如:增值服务探索,商管物管融合,FM赛道角逐,统一管控平台,参与基层社区治理等内容。

【相关文章推荐】

-

2026上半年物业政策密集落地,15大领域全面收紧,合规精细化时代到来

伴随《物业管理条例》修订、十五五规划纳入物业板块,行业彻底告别野蛮扩张模式,合规精细化、多元增值、城市共治成为未来核心发展主线。

넶49 2026-07-31 -

人民日报专题报道:账目透明成物业行业转型核心突破口

近日,中消协发布住宅小区物业服务专项调查报告,人民日报同步刊发专题报道,直指超七成小区未公示物业费收支、公共收益等核心财务信息,物业信息公示缺位成为全行业共性短板。

넶77 2026-07-30 -

住建部发布《完整社区建设可复制经验做法清单》,物业迎来哪些机遇?

7月28日,住房城乡建设部发布《完整社区建设可复制经验做法清单(第一批)》,30条经验、9类举措、3大机制,覆盖从工作统筹、法规政策到设施补短板、数字化服务、投融资运营的全链条。

넶100 2026-07-28 -

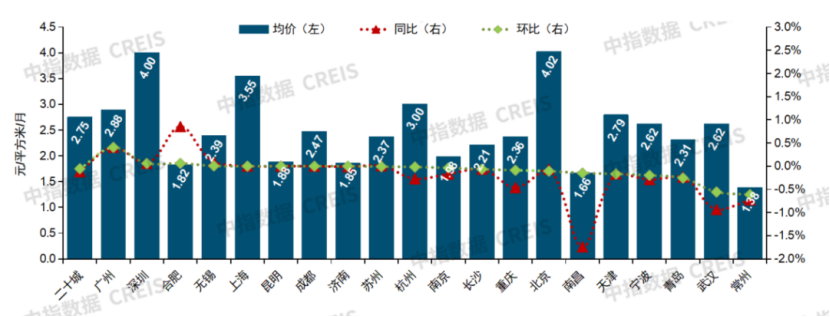

城市能级决定价格梯度:二十城物业费价格的分层特征

2026年6月,二十城物业服务均价为2.75元/平方米/月,呈现出鲜明的城市能级分层特征。这一价格梯度的形成,与城市经济发展水平、居民收入结构、房地产市场成熟度以及城市治理能力高度相关。

넶174 2026-07-28 -

广州维修资金新规深度解读:年度计划落地、应急资金闭环管控重塑物业资金管理逻辑

本次修订重新搁置4年的年度维修计划制度,同时细化紧急维修资金监管规则,结合全国多城政策对标,为物业企业、业委会厘清维修资金全流程管理标准,推动行业从被动抢修转向前瞻性资金规划管理。

넶109 2026-07-27 -

中纪委专项整治落地重庆,累计排查居民小区4426个,整改各类违规问题4985个

截至2026年6月,当地完成4426个小区全覆盖排查,整改各类违规问题4985个;累计立案103人、留置19人,追回被侵占业主公共收益749万元。九龙坡区住建干部收受物业公司贿赂、放任企业长期乱收费,南川区社区干部监督缺位纵容物业违规等典型案件,撕开了物业领域“监管利益捆绑”“履职敷衍不作为”两类核心腐败链条,高压办案形成全行业震慑。

넶221 2026-07-24