-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2021中国物业管理行业总结|行业规模、资本市场篇

2021年,对于物业管理行业来说是历经磨难的一年,也是充满着机遇的一年,首先地产行业发生的“动荡”将物业管理行业推向了高潮,其中,优秀物企不断探索,一路上披荆斩棘。在行业属性未变、物企并购热潮下,行业集中度进一步得到提升。极致小编本期将从行业规模、资本市场两个方面来简要概述下2021年中国物业管理行业发展情况。

一、行业规模

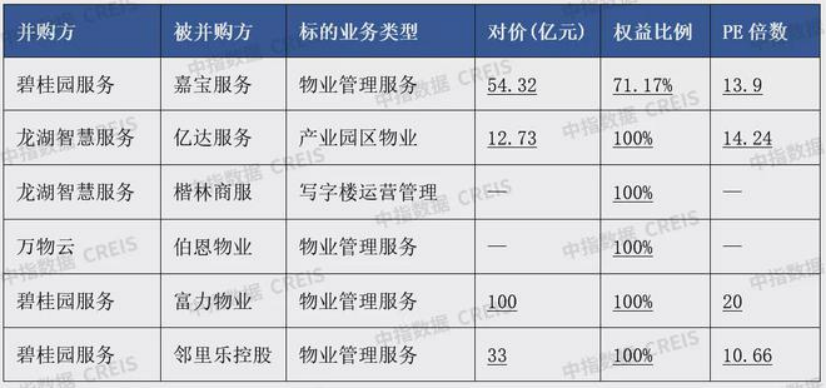

1、年内现百亿级并购案,交易总金额创新高

总体来看,今年行业并购市场整体呈现交易额创新高、大额交易多发、并购主体以上市企业为主、并购标的估值回归理性等特点。

来源:中指数据

2、今年的并购市场热度空前高涨,大宗并购案频发

由于房地产市场融资政策收紧,加速了开发企业的债务危机,短期内无法实现资金快速周转的开发商,纷纷出售旗下物业优质资产,盘活部分现金流,以期帮助开发集团度过寒冬。

来源:中指数据

3、企业扩规模、求发展,是并购狂潮的内生驱动力

部分企业未来3-5年的增长目标及发展规划,必须保持高增速,才能达到预设的业绩增长和规模扩张目标。即使没有房地产市场的波及,物企在自身发展及战略目标的驱动下也会积极寻找并购标的,加速并购市场的发展。

来源:中指数据

4、并购资金充足,为并购规模化的支撑性因素

并购市场的买方主要是上市公司,其用于收并购的资金充足,战略意图明确,是导致年度并购四起的有利支撑性原因。

5、非住宅业态已成市场拓展重要方向

物业管理服务的边界从住宅不断延伸至商办、医院、学校等非住宅业态及城市服务等领域。行业第三方市场招标信息发布约10万余条,以非住宅业态为主(占比超过八成),其中办公业态占比最高约40.4%,其次是学校业态,占比22.2%。

二、资本市场

2021年7月前及7月上市密度较高,但随着七月的结束,港股物业板块热度却慢慢冷却。主要原因为以下几点:

1、港股资本市场走势整体较弱,市场情绪低迷

恒生指数下半年整体下跌16.76%,对比全球所有大类资产而言表现较为落后,市场情绪低迷,且变异毒株的消息也对港股市场造成了雪上加霜,尽管物业服务企业下半年积极发展,仍无法扭转港股资本市场整体表现。

2、监管压力加大重创中概股,物业服务企业遭资本错杀

2021年7月,国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》政策,以教育行业为首的中概股集体重挫,物业管理行业作为民生行业,受政策影响明显,政策风险加大,除此之外,之前住建部等部门发布的重点房地产企业资金监测和融资管理规则等也对物管行业造成了不少冲击。

3、前期涨幅过大,股价阶段性下跌,市场回归理性

截止2021年7月1日,共有13家企业较上市首日涨幅超过100%,占行业总上市企业的近30%,行业估值达到历史较高水平,而此时市场趋于理性,易发生中短期波动。

从以上两方面来看,行业规模的急速扩张、资本市场物业板块的理性回归都是造成今年物业管理行业冰火两重天行情的主要因素之一。下期我们将围绕服务品质、增值服务、品牌建设以及未来展望继续探讨。

【相关文章推荐】

-

2026中国重点城市物业服务满意度优秀企业

绿城、中海、保利、万科四家全国性物业头部企业上榜城市数量最多,广泛进驻一线、新一线及长三角、中西部各大核心城市,整体业主口碑稳居行业第一梯队。

넶3 2026-07-22 -

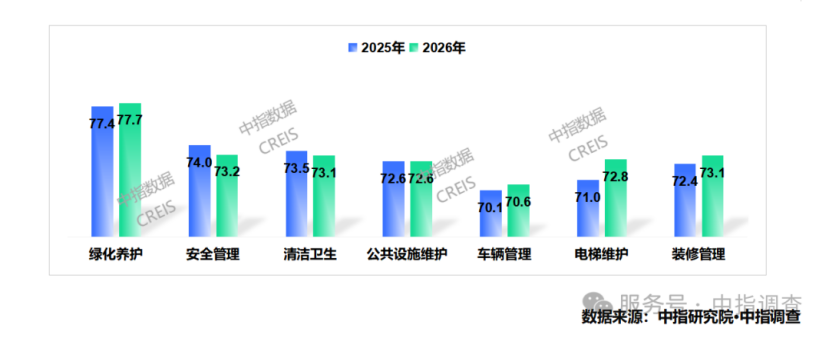

基础服务是物业服务的核心底线,2026年全国基础服务整体满意度得分为73.3分

2026年全国基础服务整体满意度得分为73.3分,略高于行业整体均值72.8分。从细分指标维度分析,电梯维护、装修管理等政策驱动型指标实现显著回升,绿化养护保持平稳提升;但安全管理、清洁卫生等人力密集型指标延续下滑态势,车辆管理仍为全行业短板,不同指标、不同企业、不同城市之间的服务水平分化特征极为显著。

넶4 2026-07-21 -

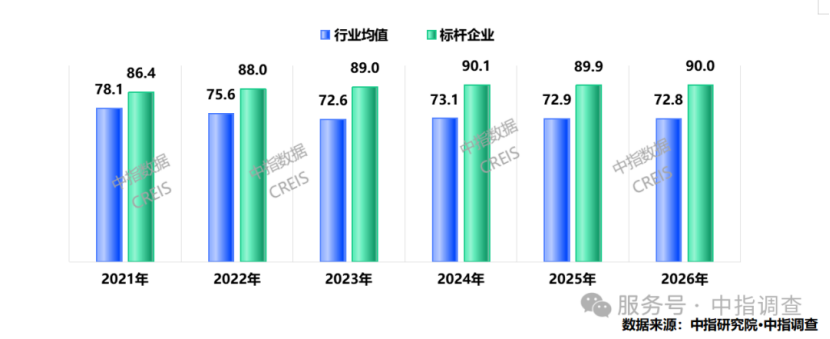

2026中国物业服务满意度研究报告发布,较2025年小幅下降0.1分

2026年调查数据显示,全国物业服务满意度行业均值为72.8分,较2025年小幅下降0.1分,延续回落态势。当前物业行业正处于深度调整期,房地产市场从增量开发转向存量运营,物业服务从”附属产品”升级为”独立赛道”,但行业整体尚未完成这一转型的能力储备。

넶7 2026-07-20 -

云南物业推行“五亮五公开”:收支全透明,重构小区物业信任体系

近期云南省住建厅印发专项通知,在全省住宅小区全面落地物业服务“五亮五公开”制度,以标准化、常态化信息公示破解物业收支模糊、业主监督无抓手、权责信息不清晰等行业顽疾。这套覆盖企业资质、人员、收费、收支、公共收益、维修资金全维度的公示机制,不仅是地方物业治理的制度创新,更为全国物业透明化管理提供可复制落地范本。

넶69 2026-07-17 -

广州发布维修资金管理办法(征求公众意见稿):维修资金有大调整,5万以上强制审价、全程留痕

2026年7月,广州市住房和城乡建设局发布《广州市维修资金管理办法(征求公众意见稿)》。

넶90 2026-07-17 -

总书记上海考察对物业做出重要指示,带来了哪些重要启示?

习近平总书记在此次考察中关于“以‘绣花功夫’不断提升小区物业管理和便民服务水平”以及“探索社区党组织领导下的居委会、业委会、物业服务企业协调运行新模式”的论述,为新时代物业服务的定位与发展指明了方向。这不仅仅是简单的管理要求,更是将物业服务提升到了国家治理现代化“最后一公里”和民生福祉“关键小事”的战略高度。

넶83 2026-07-16