在香港上市的22家物业管理公司:2019年财报分析对比

疫情防控期间物业服务发挥了不可替代作用,让大众重新认识了物业服务这个行业。

事实上,近年来这个行业也成为资本市场宠儿,自2014年6月30日彩生活在香港挂牌上市,内地物业公司正式开启赴港上市之路。截至2019年12月31日,在香港上市物业公司已达 20 家(另有3家物业公司在内地上市未在统计当中)。2020年以来,又有兴业物联(09916.HK)、烨星控股(01941.HK)在香港上市,截止至目前共有22家物业管理公司在香港IPO上市。

此前有分析指,物业管理已成为内地房地产企业的核心价值和股价驱动力,由于其非周期性、经常性现金流和净现金增长的可见性,也因此「轻资产」的物业管理公司的市盈率会明显高于「重资产」的房地产开发商。

那么物业管理股2019年的财务情况到底如何呢,从中我们或许可以看出一二。

一、盈收

1、营业收入表现

这22家物业企业营业收入平均24.53亿元,有16家营业收入不达平均值,其中有9家收入不足10亿,营收排名前三的分别是碧桂园服务(96.45亿元)、绿城服务(85.82亿元)和保利物业(59.67亿元)。营收排在末三位的是兴业物联(1.84亿元)、和泓服务(2.48亿元)、烨星控股(2.74亿元),他们的营收均不足3亿。

碧桂园旗下的碧桂园服务以营收96.45亿元跃居2019年最赚钱的物业管理公司榜首,相比其2018年营收46.75亿元涨幅达106.3%。

2、毛利总额表现

毛利排名前三的企业分别是碧桂园服务(30.52亿元,毛利率31.6%)、雅生活服务 (18.83亿元,毛利率36.7%)和绿城服务(15.47亿元,毛利率18.0%)。22家物业管理公司毛利均值为6.73亿元。

作为营收大户的碧桂园服务虽然毛利率仅31.6%,但毛利以30.52亿元当仁不让的排名第一,并且几乎比排名第二的绿城服务(15.47亿元,毛利率18%)多出一倍。

3、毛利率表现

毛利率排名前三的企业分别是祈福生活服务(44.4%)、兴业物联(42.7%)和鑫苑物业(37.8%)。这22家物业管理公司毛利率均值为29.9%。

祈福生活服务虽然营收仅3.97亿元,毛利为1.76亿元,其毛利率高达44.4%,排名第一。

浦江中国(0.74亿元,毛利率15.4%)毛利、毛利率在22家物业管理企业中,均排名末尾。

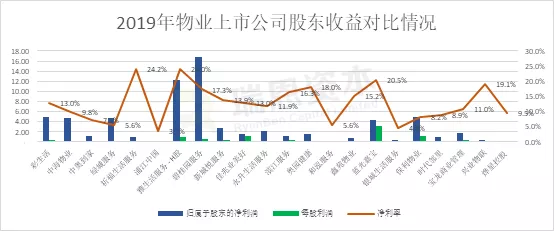

二、股东收益

1、归母净利润总额表现

22家物业管理公司归母净利润均值为3.14亿元,营收和毛利皆位居第一位的碧桂园服务归母净利润以16.71亿元跃居榜首。前三名企业分别是碧桂园服务(16.71亿元,归母净利率17.3%)、雅生活服务(12.31亿元,归母净利率24.0%)和彩生活(4.99亿元,归母净利率13.0%)。

就归母净利润增长幅度而言,佳兆业美好的幅度最大,净利润增长率为203.2%,其次为永升生活为122.7%、奥园健康为107.9%。

2、归母净利润率表现

22家物业管理公司的归母净利润率均值为12.8%,前三名的企业分别是祈福生活服务(24.2%)、雅生活服务(24.0%)和蓝光嘉宝(20.5%)。

值得注意的是其中9家物业管理企业归母净利率低于10%,另外有4家归母净利润录得负增长,分别为烨星控股(-29.9%)、浦江中国(-29.9%)、和泓服务(-18.3%)及绿城服务(-8.2%)。

3、每股收益表现

22家物业管理公司每股收益均值为0.47元/股,前三名的企业分别是蓝光嘉宝(3.1元/股)、保利物业(1.21元/股)和佳兆业美好(1.17元/股)。

蓝光嘉宝归母净利为4.3亿元,截止2019年12月31日普通股的加权平均数仅为1.38亿股,故每股收益非常可观。

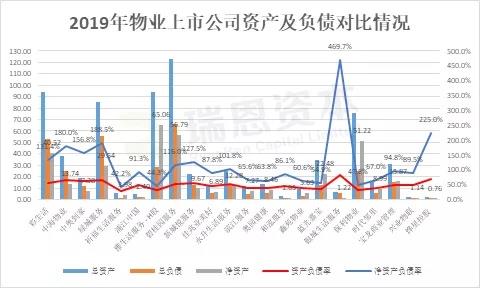

三、资产负债

1、总资产表现

这22家物业管理公司总资产均值为33.14亿元,总资产排名前三的企业分别是碧桂园服务(122.69亿元)、雅生活服务(93.88亿元)和彩生活(93.76亿元)。

碧桂园服务以其总资产122.69亿元居物业第一。总资产小于10亿元的物业管理公司有7家。

其中2020年上市的两家兴业物联、烨星控股的总资产不足3亿,分别为2.16亿元、2.47亿元。

2、总负债表现

这22家物业管理公司总负债均值为16.18亿元,总负债排名前三的企业分别是碧桂园服务(65.90亿元,资产负债率为53.7%)、绿城服务(55.67亿元,资产负债率为65.3%)和彩生活(53.24亿元,资产负债率为56.8%)。

碧桂园服务、绿城服务、彩生活等总负债金额虽高排列前面,但这与他们的营收规模、在管面积规模等指标呈正相关关系,因此,风险并不大。

3、净资产表现

这22家物业管理公司净资产均值为16.95亿元,净资产排名前三的企业分别是雅生活服务(65.06亿元,净资产负债率为44.3%)、碧桂园服务(56.79亿元,净资产负债率为116.0%)和保利物业(51.22亿元,净资产负债率为47.8%)。

其中烨星控股的净资产仅0.76亿元,不足1亿。

4、资产负债率表现

这22家物业管理公司资产负债率均值为49.1%,资产负债率排名前三的企业分别是银城生活服务(82.4%)、烨星控股(69.2%)和绿城服务(65.3%)。

有9家物业管理公司资产负债率在均值以上。其中,银城生活服务、烨星集团、绿城服务、中海物业及中奥到家均超过60.0%。而银城生活服务的负债率高达82.4%,与其近年来持续的规模扩张有很大的关系,也是唯一家超过80%的物业管理企业。

5、净资产负债率表现

这22家物业管理公司净资产负债率均值为117.8%,资产负债率排名前三的企业分别是银城生活服务(469.7%)、烨星控股(225.0%)和绿城服务(188.5%)。

银城生活服务的净资产负债率高达469.7%,在22家物业管理公司里面显得格外显眼。

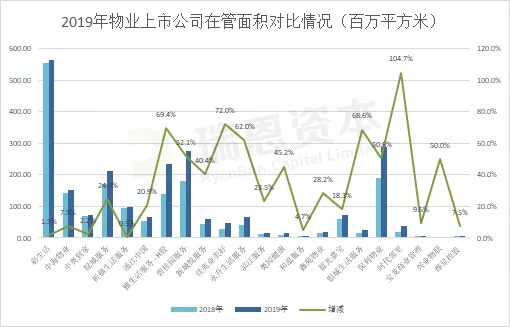

四、在管服务面积情况

22家物业管理公司在管面积平均106.17百万平方米,其中排名前三的企业分别是彩生活(562.0百万平方米)、保利物业(286.95百万平方米)和碧桂园服务(276.1百万平方米)。

就在管服务面积而言,2014年06月30日首家在香港上市的中国内地物业公司——彩生活不愧为“物业第一股”的称号,在管服务面积562.0百万平方米,合约管理建筑面积高达1,210.7百万平方米,在管社区数目2,863个,稳居行业第一位,在管服务面积高出行业第二的保利物业近2倍,但值得注意的是彩生活由于前期一系列的收并购动作导致短期偿债压力增大,于2019年开始放缓收并购的脚步,在管面积增幅仅1.5%。在管面积增幅最大的当属时代邻里(104.7%)。

五、市值市盈率情况

1、市值表现

截止至2019年12月31日,市值排名前三的是碧桂园服务(711.64 亿港元)、雅生活服务(358.58亿港元)和保利物业(249.18亿港元)。至2019年12月31日前上市的20家物业管理公司平均市值为113.90亿港元。2020年新上市的兴业物联(09916.HK)和烨星控股(01941.HK)未列在内对比,不过以截至4月20日收盘,他们的市值分别为5.84亿港元、5.75亿港元。

其中市值最小的银城生活服务仅 4.06亿港元。

2、市盈率表现

截止至2019年12月31日,动态市盈率排名前三的是和泓服务(77.24倍)、时代邻里(45.9倍)和绿城服务(44.53倍)。截至2019年12月31日前上市的20家物业管理公司平均动态市盈率为 27.91 倍。对比昨日RyanbenCapital发布的闽系地产企业2019财报盘点中,13家房地产企业平均市盈率仅8.62倍,管中窥豹,可以见得物业管理企业的估值水平远高于地产企业。

截止至2019年12月31日,静态市盈率排名前三的是永升生活服务(70.88倍)、碧桂园服务(67.7倍)和保利物业(65.16倍)。至2019年12月31日前上市的20家物业管理公司平均静态市盈率为 36.51 倍。2020年新上市的兴业物联(09916.HK)和烨星控股(01941.HK)未列在内对比,不过截至4月20日收盘,他们的市盈率分别为12.2倍、14.9倍。

其中中奥到家的动态市盈率(3.99倍)及静态市盈率(4.33倍)分别都是20家物业管理公司最低的。

六、总结

目前,物业管理企业除了物业管理服务收入基本上都在布局多元化增值服务板块,从年报数据可以看出,除管理面积、收并购等因素外,多元化增值服务收入上升是物业管理企业业绩增长的主要原因。例如增速前三名的中奥到家(01538.HK)、新城悦服务(01755.HK)及祈福生活服务(03686.HK)。其余物业管理企业纷纷开拓社区增值服务、智慧园区服务、销售协助服务及管理咨询服务等更多元化发展的趋势明显升级。

2020年开年至今,面对突如其来的疫情对物业管理公司是一场考验也是一场机遇,疫情期间凸显了物业管理公司“最后一百米”的作用,物业的反应是否迅速、服务是否到位,会无形中提高品牌的优势及宣传效应。通过以上对22家物业管理公司2019年的财表简要分析,亦随着物业管理公司多元化服务内容的丰富、服务质量的提升,物业管理行业的未来发展将不容小觑。

素材来源:瑞恩资本媒体公众号

-

市场空间释放,透明化倒逼物业服务竞争升级

以北京为例,《行动计划》提出三年工作目标:2025年推动300个老旧小区引入物业服务,2026年扩大至1000个,2027年实现1800个全覆盖,将带来显著的老旧小区物业服务市场增量。另一方面,《行动计划》明确推动央产“三供一业”移交小区和市级非经营性资产移交小区的物业服务市场化,引导这类小区与物业企业签订市场化服务合同,将进一步释放物业管理市场空间。

넶0 2025-08-08 -

社保新规9月1号正式生效,谈谈对物业行业的影响!

2025年9月1日,《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》正式生效。其中明确规定,用人单位与劳动者约定或者劳动者向用人单位承诺无需缴纳社会保险费的,人民法院应当认定该约定或者承诺无效。这一社保新规对劳动密集型的物业行业产生了深远影响。

넶21 2025-08-07 -

政策解读!如何看待江苏省住建厅发布的《江苏省物业服务质量提升行动实施方案》

近期,江苏省住房城乡建设厅发布了《江苏省物业服务质量提升行动实施方案》,该《实施方案》聚焦当前物业服务领域群众反映强烈的突出问题和制约行业发展的难点堵点,提出了具体举措。

넶32 2025-08-04 -

国际资本集体转向,评级上调彰显物业行业价值回归

在2025年7月发布的报告中,密集上调目标价或重申对优质物管股的“增持”“跑赢行业”评级。这一动作绝非偶然,是国际资本对行业系统性风险释放、经营韧性得到验证的明确信号。

넶17 2025-08-01 -

《湖北省住宅小区公共收益管理办法》政策解读

2025年7月,湖北省住建厅等五部门联合发布《湖北省住宅小区公共收益管理办法(试行)》(以下简称《管理办法》),将自印发之日起施行,有效期2年。《管理办法》的出台,有助于湖北省规范住宅小区公共收益管理,维护业主的合法权益。

넶41 2025-07-31 -

物业布局高校赛道火热,下一个会被闯入的领域又在何方?

公开资料显示,在物业行业中,2024年学校业态的在管面积增速为8.5%,百强物企中超过90%的企业已进入学校业态,500强物企中也有超过55%的企业在该业态有所布局。

넶19 2025-07-29