-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

从规模、行业利润、资本市场等维度剖析物业行业未来发展趋势!

未来3年物管行业营收增量约5000亿元。2023-2026年,预估物管行业营收规模或将由38396亿元稳步升至43373亿元,净增长约4977亿元,年均增速在约3%-5%。其中,基础服务营收规模净增长约2565亿元,增值服务营收规模净增长约2412亿元。

基础服务增量来源新建增量和存量社会化。未来3年,物管行业基础服务营收增量约2565亿元。其中,新建产业园、住宅等业态项目所拉动的基础服务营收增量约1481亿元,占比58%。随着城市服务、公建等业态物业服务社会化率持续提升,基础服务营收或将增长1085亿元,占比42%。

行业重回“微利+现金流”模式。假设一线城市某在管住宅项目建面为10万平方米,物业费为4.5元/平方米/月,足额收取物业费45万元/月。加总计算秩序维护、清洁服务、绿化养护等各项费用支出,预估物业服务总成本约39万元/月。再扣减6%的税费2.7万元/月,预估此项目利润约3.2万元/月,净利率约7.2%。同理假设非一线城市某在管项目建面为15万平方米,物业费为2.5元/平方米/月,足额收取物业费37.5万元/月。而在扣减物业服务成本及税费后,预估此项目利润接近2万元/月,净利率约5.3%。鉴于一线城市约有71%的服务项目建面低于10万平方米,非一线城市也有76%的服务项目建面低于15万平方米,意味着7成以上项目净利率在5%-8%之间,真实反映物管行业进入“微利”模式。值得注意的是,随着物业费收缴率下滑、人工成本上升、项目楼龄提高,净利率或将持续下滑。

典型头部及第三方物企净利率在5%-10%之间。聚焦行业内管理能力更优的上市物企,2023年上半年,典型头部及第三方物企毛利率普遍低于20%,净利率大都在5%-10%之间,同样可以印证物管行业已进入“微利”模式。

上市物企经营性现金流由负转正。2022年上半年,上市物企经营性现金净流出均值多达1.48亿元。随着上市物企加强现金流管控,采取一系列的措施积极回收现金流,2023年上半年上市物企经营性现金流由负转正,净流入均值达0.27亿元。

持续提升满意度:对于物企而言,提高满意度并非是将所有物业服务项大包大揽,而是紧盯物业服务的盲点、痛点和痒点,有针对性地提供解决方案,让全体业主感受到物业人常在、物业公司靠谱。

例如高频区域的洁净这类常规服务,便有易被忽视的盲点作业区域,这就要求物业公司高标准执行常规服务,盲点区域同样要保持清洁作业频率,并达到相应的洁净标准。唯有如此,才能让全体业主由衷感受到物业服务质量,高度认同缴存的物业费是物有所值的。

筑底盘整,缓慢回升。2024年继续筑底盘整,2025、2026年物管行业估值缓慢回升。受地产关联方持续暴雷、应收账款难以收回、大额计提减值准备等多方面因素影响,上市物企PE均值由2020年高点53.3倍持续下滑至2022年低点8.4倍。2023年,物管行业筑底盘整,上市物企PE均值约11.3倍。预计2024年仍将是盘整年,上市物企平均估值或将在一定区间范围内窄幅波动。

【相关文章推荐】

-

6月第二周物业行业动态速览,多维政策释放红利

头部物企市场拓展与技术迭代提速,到地方物业监管、民生配套新政出台,30条行业资讯勾勒出行业高质量发展的清晰脉络:城市更新打开增量空间,数字化AI重构服务模式,规范化监管压实经营底线,多元业态、绿色低碳、基层共治成为行业长期增长核心逻辑。

넶0 2026-06-15 -

已披露数据的上市物企管理面积均值达1.52亿平方米,同比仅增长3.56%

已披露数据的上市物企管理面积均值达1.52亿平方米,同比仅增长3.56%,增速较2024年回落3.61个百分点,行业规模扩张节奏连续多年放缓。

넶38 2026-06-12 -

63家上市物企2025经营数据解读:现金流韧性凸显,高分红+股票回购成资本运营主流

近期中指研究院整理63家上市物业服务企业年报及公告数据显示,2025年物业行业虽仍处在营收增速放缓、盈利承压的调整周期,但企业现金流保持稳定,高分红、股票回购成为上市物企回馈股东、稳定资本市场估值的核心手段,行业资金实力与财务抗风险能力得到充分验证。

넶57 2026-06-12 -

政策风向大变!国务院明确鼓励物企拓展多元服务

一系列政策导向,为未来五年物业服务行业如何参与城市更新划定了一条清晰的发展路径,也让以养老、家政为代表的社区综合便民服务迎来了全新发展契机。

넶89 2026-06-10 -

深圳停车新规重大调整!小区、商场违停可处罚,路边停车全面放宽

近日,深圳市司法局官方发布《深圳市停车场规划建设和机动车停放管理条例(修正草案征求意见稿)》,对深圳停车场管理权责、违停执法、路边停车规则、审批流程等多项内容进行重大优化调整,补齐了小区、商场等室内外停车场管理监管空白,同时推出多项便民停车举措,引发广大车主及物业行业关注。

넶226 2026-06-09 -

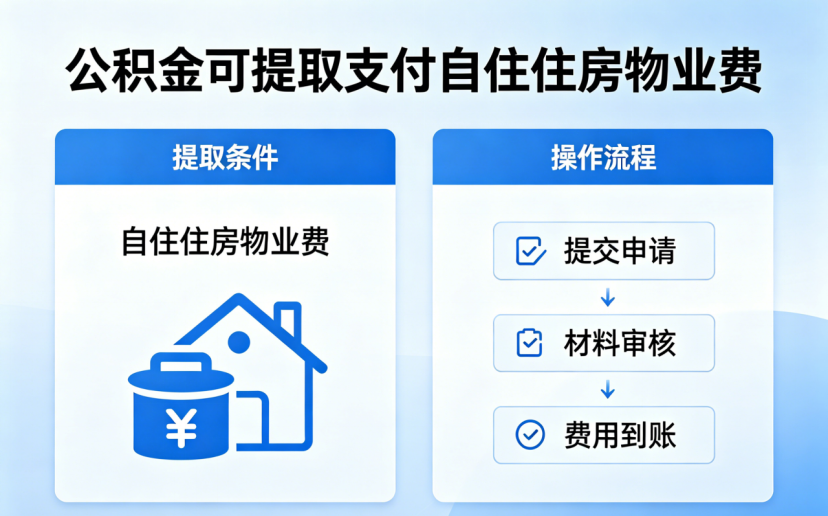

住建部正式发布《住房公积金管理条例(修订征求意见稿)》,公积金可提取支付自住住房物业费

6月5日,住建部正式发布《住房公积金管理条例(修订征求意见稿)》(以下简称《条例》),面向社会公开征求意见。本次修订是公积金功能的历史性转向——从过去单一的“购房支持工具”,全面转向覆盖购房、租房、养房、修房的全生命周期住房保障工具。

넶249 2026-06-08