-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

三线城市物业费不同程度降费,一线城市高端项目逆势上涨

去年以来,部分城市出台住宅前期物业费指导政策,其中,武汉、青岛等大部分城市的政策制定较为科学。一是指导价定价较高,覆盖绝大部分住宅项目,二是允许执行物业费的浮动管理机制,符合市场调节规律。但是,也有部分城市出台的政策存在一定问题:一是指导价设置覆盖范围不足,二是未设置价格浮动机制。根据中指数据库监测,重庆物业费均值约2.0元/㎡/月,但重庆最高限价为1.9元/㎡/月。此外,重庆市物业费高于1.9元/㎡/月的项目数量占比高达38%。正因如此,重庆市上百个小区业主联合要求降费,部分项目业主拒缴物业费,在激烈的市场反响下,重庆市相关部门一度考虑优化方案进行修正。

图:部分城市物业费、政策与市场对比情况

来源:中指数据CREIS物业版,地方政策

注:部分城市政策数据只适用局部城区

物业管理行业作为关乎民生的行业,政策容错率低,过度的行政指导可能造成不可控的影响,可能导致行业陷入“低价-低质-低满意度”的恶性循环,更不利于资产保值增值,因此,政策调控“有形的手”与市场“无形的手”要协同配合,避免脱节。

据中指研究院监测,2024年至今,降费项目主要集中在我国部分二线城市及三线城市,如重庆、青岛、武汉、银川、成都、南昌、徐州等,尤其是去年以来发布物业费限价政策的城市,物业费整体降幅区间主要集中在10%-40%。具体来看,武汉部分项目物业费降幅10-50%;青岛部分项目物业费降幅10-20%;重庆部分项目物业费降幅在5-50%;成都部分项目物业费降幅10-50%;银川部分项目物业费降幅10-20%,以上五个城市均为去年发布物业费指导价相关政策,政策影响比较明显,降价项目数量较多。不同城市、不同项目的物业费跌幅差异较大。

涨价项目整体来看数量较少,主要是前期物业费定价偏低的项目。北京、上海、深圳等一线城市都出现了物业费涨价现象,例如上海某高端住宅项目,业主主动要求上调物业费,以维持高品质的物业服务和良好居住体验,项目物业费先后经历四次调价,从2.2元/㎡/月涨至5.95元/㎡/月,此外,上海物业费提价项目主要集中在前期物业费定价偏低的老旧小区。苏州、无锡等二线城市也有部分项目物业费上涨,其中苏州、无锡涨幅约5%,涨价后的物业费更接近周边同等项目的物业费水平。

【相关文章推荐】

-

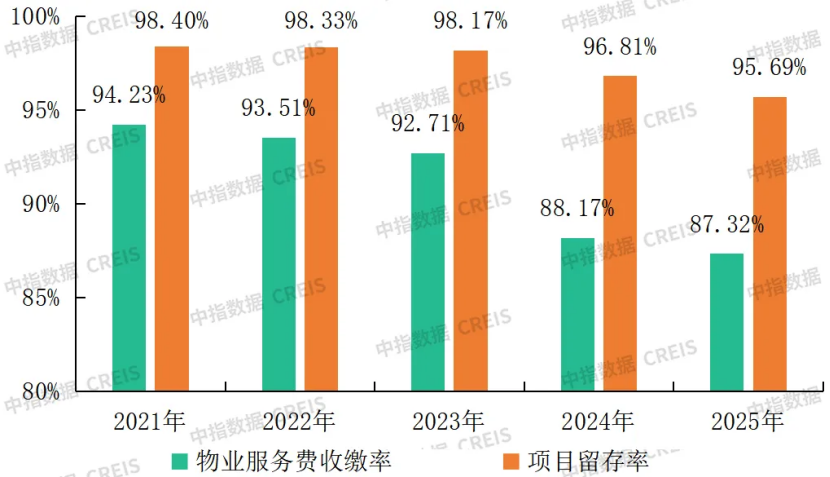

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶0 2026-05-07 -

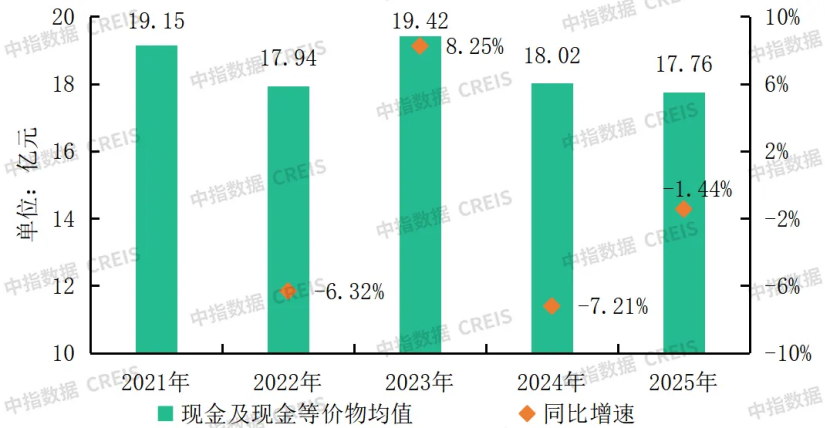

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶1 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶331 2026-04-28 -

2026中国物业服务百强榜单重磅发布,碧桂园服务、保利物业、中海物业位居前三

榜单前10位企业均为行业公认的标杆力量,碧桂园服务、保利物业、中海物业、华润万象生活、龙湖智创生活稳居第一梯队,招商积余、绿城服务、金科服务、长城物业、融创服务紧随其后。

넶339 2026-04-28