-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2025中国物业服务企业综合实力100强榜单出炉

近期,2025中国物业服务企业综合实力100强榜单出炉,榜单前十的依次为保利物业服务股份有限公司、中海物业管理有限公司、招商局积余产业运营服务股份有限公司、华润万象生活有限公司、金茂物业服务发展股份有限公司、建发物业服务集团有限公司、深业物业运营集团股份有限公司、越秀服务集团有限公司、北京京城佳业物业股份有限公司、南网物业管理(广州)有限责任公司。

那么榜单之外,我们可以看到物业管理行业营收增速连续三年放缓至3.7%,但仍优于房企,基础物业服务“主业”地位更加凸显,占比提升至75.3%。受管理规模增速放缓影响,2024年物业管理行业整体营收规模达到1.75万亿元,同比增长3.4%。500强、百强及上市物企的营收增速也进一步回落。具体来看,2024年,500强、百强、上市物企的营收总额分别为5953.8亿元、4189.8亿元和2938.7亿元,同比分别增长4.0%、3.9%和3.7%,较2023年分别下降3.1、4.0和3.0个百分点。

数据来源:克而瑞物管行业研究系统、企业年报、克而瑞物管整理

数据来源:克而瑞物管行业研究系统、企业年报、克而瑞物管整理

与房地产企业相比,物业企业在增长方面仍处于相对优势地位。2024年,500强房企的平均营收为95.1亿元,同比下降11.6%,已连续三年出现负增长,而物业企业整体仍保持正向增长。

数据来源:CRIC、上海易居房地产研究院、克而瑞物管整理

从营收结构来看,聚焦主业已成为行业共识。2024年,500强物企基础物业服务收入占比持续提升至75.3%,连续三年保持上升趋势。

收缴率下降,满意度下滑,基础物业服务收入增速降至5.2%,2024年以来,受物业费限价、空置房物业费折扣等政策影响,居民物业费缴费意愿持续减弱,行业整体收缴压力持续加大。500强物企和上市物企的物业费收缴率已连续三年呈下降趋势。2024年,500强物企收缴率下降至74%,上市物企收缴率则降至80%。

数据来源:克而瑞物管行业研究系统、克而瑞物管整理

从不同业态来看,物业费收缴率存在明显差异。商业物业的收缴率相对较高,达到92%;住宅和办公业态的收缴率则维持在85%左右。学校和医院因支付周期不同,收缴率也有所差异:其中学校采用月付方式的收缴率为83%,而采用季付方式的收缴率仅为71%;医院方面,月付收缴率为79%,季付收缴率则大幅下降至55%。公建和城市服务类业态,其整体收缴率普遍偏低,均不足50%。

数据来源:克而瑞物管行业研究系统、克而瑞物管整理

2024年,在行业整体面临收缴压力加大、服务质量提升难度增加等背景下,业主满意度出现下滑,全年平均满意度指数下降至69.3,较往年平均水平下降约2%。

数据来源:满意度调研、克而瑞物管整理

受物业费收缴率下滑、业主满意度下降等因素影响,2024年500强物业服务企业基础物业服务收入增速进一步放缓。全年基础物业服务收入达到4518.9亿元,同比增长5.2%,较2023年同期下降2.8个百分点。

【相关文章推荐】

-

最高法定调:住房物业纠纷迈入司法“绿色通道”,“三优先”政策全解析

2026年5月27日,人民法院将强化民生司法保障,对涉住房物业、追索劳动报酬、消费者权益、教育医疗等案件,全面实行优先立案、优先审理、优先执行的“三优先”政策。这一重磅定调,标志着住房物业纠纷正式进入司法“绿色通道”,将深刻影响千万业主与物业公司的权益保障路径。

넶8 2026-05-29 -

老旧小区未来趋势:低质项目会被重估,优质项目也会被淘汰

过去行业里习惯把项目分成优质项目和低质项目。新房、中高端商品房、业主缴费能力强、公共设施新,天然被视为优质项目;老旧小区、开放式小区、低收费小区,则被归到低质项目。

넶25 2026-05-28 -

全国新开工改造城镇老旧小区2.71万个、涉及499万户,老旧小区,正在变成物业新生意

楼栋分散、出入口多、公共空间少、历史欠账重,收费标准还低。有的小区每平方米物业费只有几毛钱,甚至长期靠社区托底、单位代管、居民自治维持基本运转。保洁能不能天天做、门岗有没有人、楼道灯坏了谁来修,很多时候都要靠社区干部协调。

넶97 2026-05-26 -

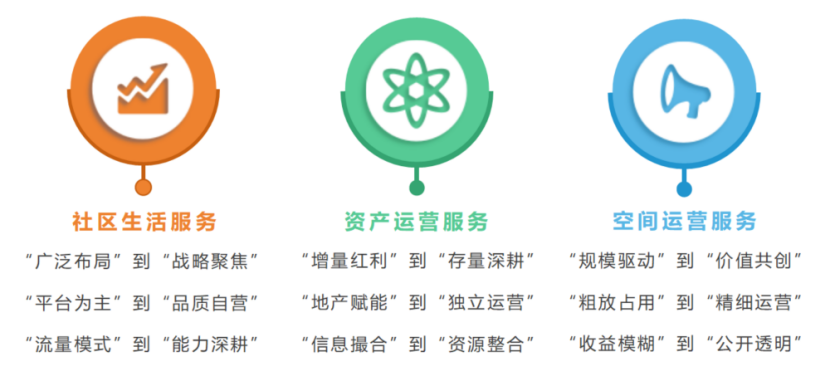

百强物业增值服务收入均值1.58亿元,物业增值服务不火了?看看它是如何发力的!

2025年,百强企业社区增值服务收入均值为1.58亿元,同比微降,业务调整优化仍在持续。企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

넶101 2026-05-25