-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

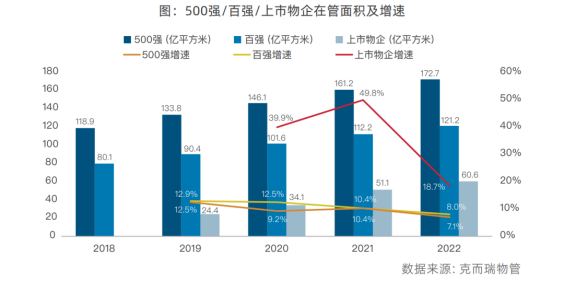

500强规模数据出炉!在管面积达172.7亿平方米,市场份额46.6%

数据显示,500强企业在管面积达172.7亿平方米,均值达到3453.86万平方米,同比增长7.1%。百强企业在管面积达121.2亿平方米,同比增长8.0%,增速略高于500强物企。百强企业在500强企业整体规模中占比超七成(70.2%)。上市物企在管面积60.6亿平方米,同比增长18.7%。

头部企业市场份额进一步提升,强者恒强趋势仍持续。500强企业市场份额 达46.6%,较上年增加0.7个百分点,2018年至2022年三年市场份额共增加4.0个百分点。百强企业市场份额为32.7%,较上年增加0.7个百分点。上市物企市场份额为16.7%,较上年增加1.8个百分点。

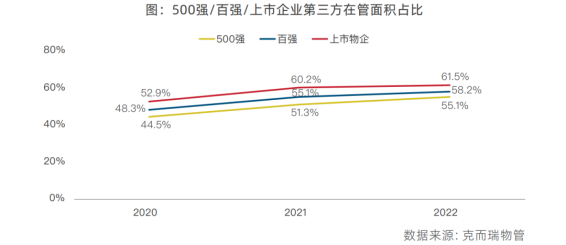

500强物企加大外拓,第三方面积占比增至55.1%,为满足规模扩张的需求,2022年物企市场化外拓持续加码。500强企业、百强和上市物企外拓第三方项目在管面积占比分别为55.1%、58.2%和61.5%,较2021年分别增加3.8个百分点、3.1个百分点、1.3个百分点;其在管面积中来自于第三方的面积占比均超过半数,百强企业外拓第三方在管面积占比接近6成。企业外拓持续发力,为企业独立性发展提供保障。

其中,多家具有地产背景的物企摆脱对关联房企的依赖,走向相对独立的市场化发展之路。2022年,多家500强企业第三方在管面积占比已超过60%,和泓服务、雅生活服务,更是超过八成的在管面积来源于第三方拓展。

非住净增量是住宅的1.8倍,城服持续提升,2022年,500强企业住宅、非住在管面积分别为98.1亿平方米、74.6亿平方米,分别较上一年净增加4.1亿平方米、7.4亿平方米,非住净增量是住宅的1.8倍。

另外,当前部分物企发力城市服务赛道,业务模式不断迭代,如保利物业已从景区全域管理的1.0服务模式不断迭代至市域全域化服务的4.0服务模式。从物企营收表现来看,越来越多的上市企业将城市服务作为单独业务披露其业绩,布局城市服务业务的企业该收入增速普遍远高于整体营收增速。保利物业、世茂服务、雅生活服务该业务收入均超过10亿元,招商积余年内城市服务业务发力,收入达到5.5亿元,同比增幅高达139.1%。

【相关文章推荐】

-

2026物业行业上半年市场复盘,下半年企业机遇在哪里?

2026上半年物业市场呈现四大显著变化。第一,住宅市场全面进入存量化周期,老旧小区连片托管成为稳定增量来源。零散老旧小区运营成本高、单独经营难以盈利,连片整合、片区化托管成为主流模式,政企协同搭建长效运营机制,依托社区增值服务反哺基础物业服务,形成可持续经营闭环。

넶3 2026-08-04 -

2026上半年物业行业市场解读,了解行业当下竞争逻辑与长期增长机遇

《克而瑞物管2026年上半年物业行业总结研究报告》显示,新房交付规模持续收缩,存量老旧、微型小区治理成为行业最大课题。以上海为标杆,全国超16座城市落地团购物业、连片治理、政企协同新模式,破解小区体量小、收费低、运营亏损、无人接管难题。

넶3 2026-08-04 -

2026上半年物业政策密集落地,15大领域全面收紧,合规精细化时代到来

伴随《物业管理条例》修订、十五五规划纳入物业板块,行业彻底告别野蛮扩张模式,合规精细化、多元增值、城市共治成为未来核心发展主线。

넶76 2026-07-31 -

人民日报专题报道:账目透明成物业行业转型核心突破口

近日,中消协发布住宅小区物业服务专项调查报告,人民日报同步刊发专题报道,直指超七成小区未公示物业费收支、公共收益等核心财务信息,物业信息公示缺位成为全行业共性短板。

넶96 2026-07-30 -

住建部发布《完整社区建设可复制经验做法清单》,物业迎来哪些机遇?

7月28日,住房城乡建设部发布《完整社区建设可复制经验做法清单(第一批)》,30条经验、9类举措、3大机制,覆盖从工作统筹、法规政策到设施补短板、数字化服务、投融资运营的全链条。

넶117 2026-07-28 -

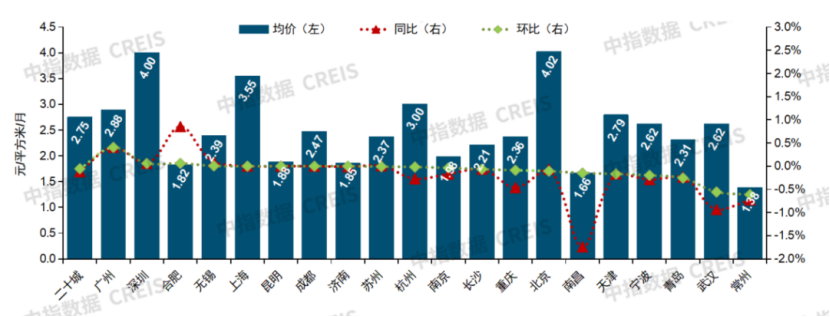

城市能级决定价格梯度:二十城物业费价格的分层特征

2026年6月,二十城物业服务均价为2.75元/平方米/月,呈现出鲜明的城市能级分层特征。这一价格梯度的形成,与城市经济发展水平、居民收入结构、房地产市场成熟度以及城市治理能力高度相关。

넶205 2026-07-28