-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

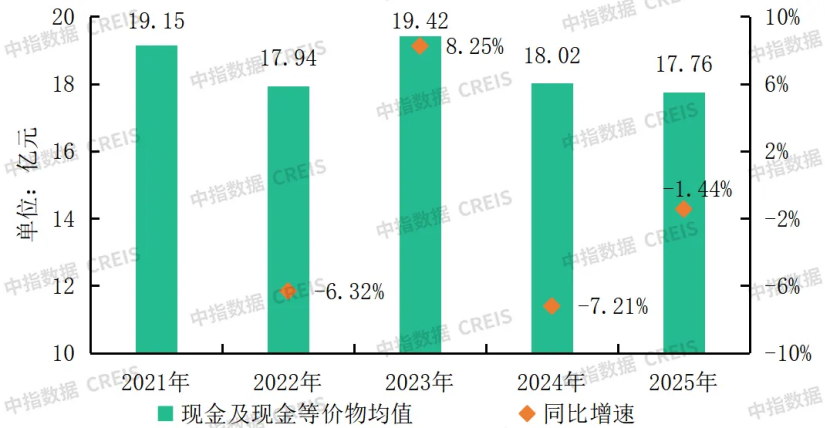

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

2021年以来,物业服务企业普遍面临营收增长放缓、利润率下降、坏账压力增加等财务挑战,但行业整体现金流仍保持相对稳定,波动幅度较小。2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

图:2021-2025年上市物企现金及现金等价物情况

物业服务行业兼具轻资产运营与现金流稳健的双重属性。近几年,在行业整体增长放缓、主业发展遭遇瓶颈的背景下,如何有效盘活资金成为关键。为此,部分物业企业积极探索,利用闲置资金开展投资理财,以期在优化资金配置、改善财务结构的同时寻求新的收益增长点,如祈福生活服务、保利物业、融创服务、南都物业等多家物业公司均有积极的投资理财动作。

整体上看,大部分企业的投资风格较为稳健,多以低风险的理财产品为主。如保利物业、融创服务等将闲置资金购买结构性理财产品和固定收益类理财产品,在不影响主业发展的前提下,充分盘活闲置资金的使用效率。

但少数企业涉足白银、股票等风险相对较高的投资标的,引发了行业关注。物业企业投资理财必须在严控风险的前提下进行,以避免造成严重损失影响主业发展。

住宅项目撤场现象加剧,非住宅领域留存率更低,依托专业能力适配布局

图:2021-2025年百强企业管理面积业态分布情况

图:2021-2025年百强企业管理面积业态分布情况

从管理面积的业态构成来看,2025年百强企业住宅业态管理面积占比约为65.87%,非住宅业态占比为34.13%,与上年相比,业态结构总体保持稳定,表明百强企业项目业态布局已进入相对平稳的阶段。在整体业态结构未发生显著变化的情况下,企业更加注重存量项目的业态组合优化与项目质量的提升。

住宅项目历来具有高留存率与高续约率的特点,但近两年项目退场案例屡见不鲜。其中,“被迫离场”多因业主要求降费或服务质量不达标等因素引发;而“主动撤场”则直接源于收缴率持续低迷、项目入不敷出,物业企业为及时止损不得不选择退出。2025年初至2026年3月底,中指研究院共监测到住宅撤场项目案例212个,并从以下几个维度分析撤场现象的特征。

从地域分布上看,苏州、重庆、合肥、南京、成都、武汉、杭州、徐州等城市住宅撤场案例较多,总计占全部监测样本的65%左右,且不同城市的退场成因与项目情况存在分化。具体可分为四类:第一,受限价政策影响,业主要求降费或直接解聘更换物业公司,部分项目因降费后亏损导致物业企业退出,以重庆为代表;第二,退场项目以次新房为主,高空置率、高物业费、低收缴率及开发商巨额欠费等问题叠加,迫使物业企业主动撤场,武汉市此类现象较为突出;第三,因对物业服务不满,业委会直接解聘并更换物业公司,苏州和南京此类案例频发,反映出当地业主维权意识较强、业委会覆盖率较高的特点;第四,老旧小区因长期收缴率低迷、业主缴费意识薄弱,叠加刚性成本持续上涨,物业企业长期亏损后选择主动退出,这类案例在多个城市均有分布。

从退场企业的分布上看,百强物业企业主动撤场的案例显著增多。据不完全统计,百强企业主动退场案例超80个,占比约38%,绿城服务、中海物业、滨江服务等多家百强企业均出现主动撤场的情况。表明在存量市场竞争加剧、人工成本持续攀升、收缴率持续下滑的背景下,行业盈利压力正从中小物业向头部企业传导,部分低效或亏损的住宅项目已难以维持。物业企业正通过主动撤场实现止损与资源优化。

从撤场项目的特征上看,次新房项目撤场现象集中爆发。据统计,楼龄在5年以内的次新房项目占比达到35%。过去次新项目因设备新、运维成本低、物业费定价高而备受物业企业青睐。但当前新交付项目普遍面临高空置率、低收缴率的困境,同时叠加开发商应收账款逾期与坏账风险,导致新项目尚未稳定运营便陷入亏损,经营问题快速暴露,成为物企常见的主动撤场项目类型之一。

非住宅领域机遇与挑战并存。一方面,业态持续细分,招投标机会较多。根据中指研究院“AI招投标Agent”监测,2025年行业全年招标信息41.5万条,其中,办公物业是招标项目数量最多的业态,占比达47.46%;此外,学校、医院、公众物业、产业园区及商业物业招标数量占比分别为23.68%、6.27%、4.95%、1.31%和0.42%。

另一方面,非住宅项目具有单一业主、项目不确定性较高、服务专业性较强等特征,项目留存率相较住宅项目往往更低。百强企业需结合自身能力与优势,定向布局,以挖掘更大的市场价值。非住宅领域的潜力不仅体现在更高的物业费水平和边际收益上,更在于可延伸服务的广度与深度。相较于住宅物业,非住宅业态的服务边界已突破传统“四保一服”的局限,向设施管理、能源管理、行政服务、餐饮服务、消毒服务等专业领域深度拓展。

【相关文章推荐】

-

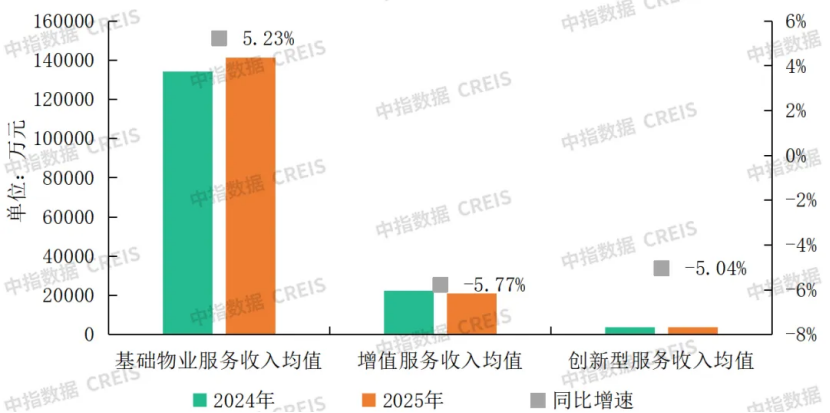

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶0 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶1 2026-05-07 -

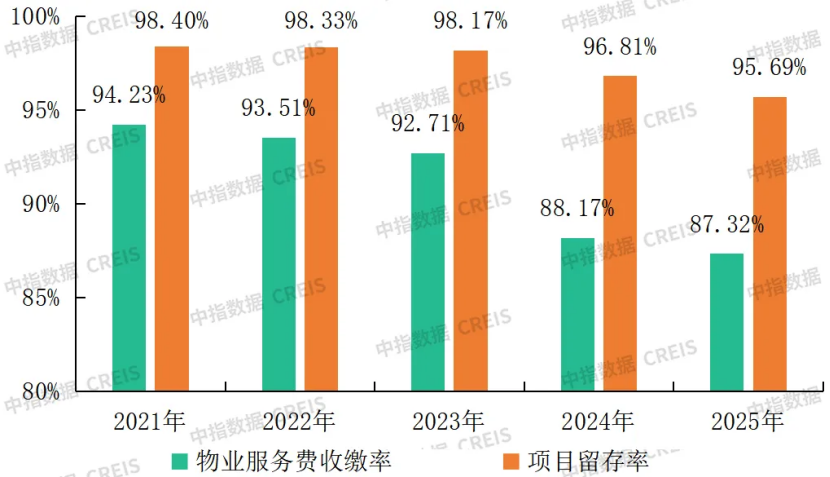

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶4 2026-05-06 -

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶3 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶335 2026-04-28 -

2026中国物业服务百强榜单重磅发布,碧桂园服务、保利物业、中海物业位居前三

榜单前10位企业均为行业公认的标杆力量,碧桂园服务、保利物业、中海物业、华润万象生活、龙湖智创生活稳居第一梯队,招商积余、绿城服务、金科服务、长城物业、融创服务紧随其后。

넶341 2026-04-28