-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

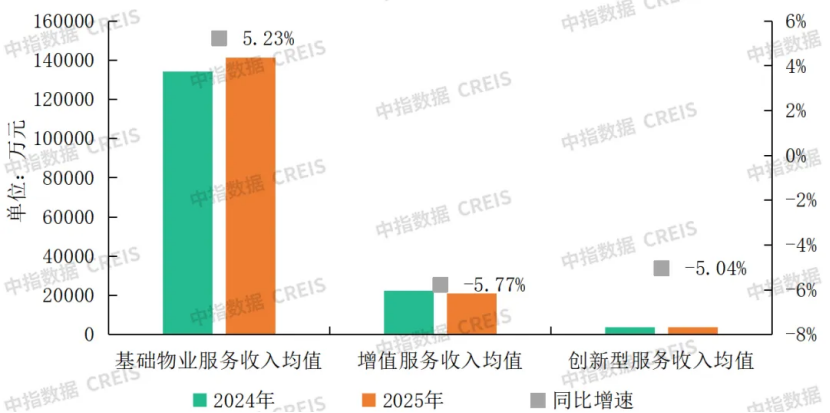

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

从不同业务板块来看,2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

图:2024-2025年百强企业各业务板块收入变化情况

图:2024-2025年百强企业各业务板块收入变化情况

2025年,基础物业服务收入占比达到85.15%,同比提升1.44个百分点,压舱石作用进一步凸显。增值服务收入占比为12.61%,同比下降1.23个百分点,主要受非业主增值服务大幅缩减及社区增值服务战略调整的影响。创新型服务收入占比仅为2.24%,贡献度较低。

2025年,百强企业增值服务收入均值为2.09亿元,同比下降5.77%。其中,非业主增值服务进一步收缩,百强企业非业主增值服务收入均值为0.51亿元,同比大幅下降17.42%。社区增值服务收入均值为1.58亿元,同比微降,但在增值服务收入中的占比持续提升,已达到75.53%,成为增值服务中的主力业务。

社区增值服务的发展战略呈现出显著的聚焦趋势,从过去的广泛布局转向垂直深耕。百强企业主要围绕“人”“资产”“空间”三类需求开展社区增值服务,不同业务板块的经营逻辑呈现出新的特征和变化。

社区生活服务经历了从“广泛布局”向“战略聚焦”的转变。2025年,百强企业社区生活服务收入均值为4640.37万元,同比增长2.85%。其中,社区零售、家政服务及社区养老的收入均值分别达3327.80万元、773.90万元和258.70万元,同比分别增长3.2%、2.4%和9.1%。受专业能力不足以及新生儿数量下降导致托育需求收缩等因素影响,社区教育业务出现收缩,收入均值约为279.97万元,同比下滑4.8%。

资产运营服务从“增量红利”转向“存量深耕”。百强企业2025年资产运营服务收入均值为3633.03万元,同比微降1.16%。其中,美居服务收入均值为1959.78万元,同比增长3.60%,房屋经纪业务收入均值为1673.25万元,同比下降6.20%。

空间运营服务的增长逻辑正从“规模驱动”转向“价值共创”。2025年,百强企业空间运营服务收入均值为5365.96万元,同比下降2.90%,且为近几年首次出现下降。这一变化主要受两方面因素影响:一方面,政策对公共收益监管的日益严格以及业主权利意识的觉醒,影响了物业企业的收入分成;另一方面,新房交付量的减少导致百强企业老旧项目占比持续提升。而老旧小区的空间资源优势明显偏低,部分“老破小”项目甚至难以产生广告收益。

图:2024-2025年百强企业主要社区增值服务收入均值及同比变化

图:2024-2025年百强企业主要社区增值服务收入均值及同比变化

创新型业务逐步从粗放发展走向精准布局,相关业务板块收入普遍下滑。2025年,百强企业创新型服务收入均值为0.37亿元,同比下降5.04%。经过近年来的持续探索,百强企业对创新型服务的布局逐步聚焦于IFM(综合设施管理)与城市服务两大方向,并呈现出收缩与聚焦的特点。

城市服务业务板块营收明显下滑,多家百强企业已启动战略调整,主动收缩城市服务业务。2025年,在披露城市服务收入的上市公司中,多数企业该板块营收出现下滑。

部分企业选择将服务内容聚焦于更加务实和可行性较高的领域。例如,碧桂园服务在2025年年报中将原“城市服务”业务板块更名为“环境业务”,聚焦城乡环卫、固废处置、环境治理等核心领域,放弃边界模糊或难以标准化的“泛城市服务”概念,追求更务实的发展。第二,通过剥离低效资产或优化项目组合收缩业务规模。部分企业则直接对亏损项目或经营不善的业务公司进行收缩调整,优化整体业务架构与人员配置,以实现高质量发展。

【相关文章推荐】

-

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶0 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶1 2026-05-07 -

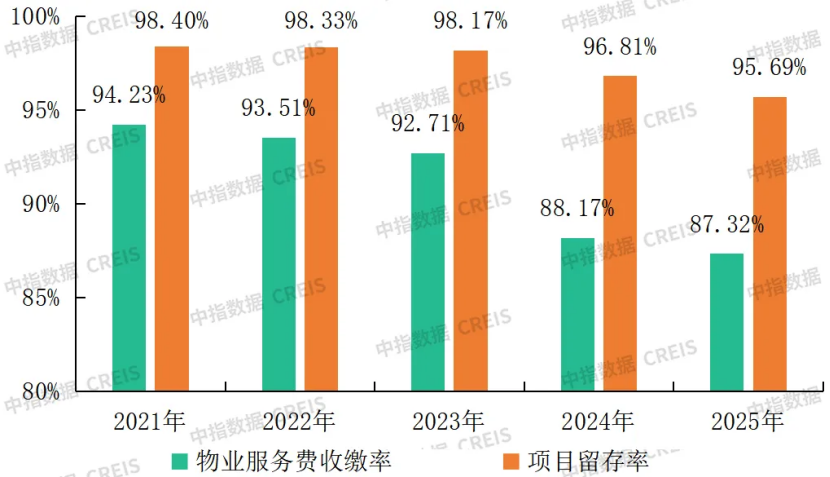

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶4 2026-05-06 -

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

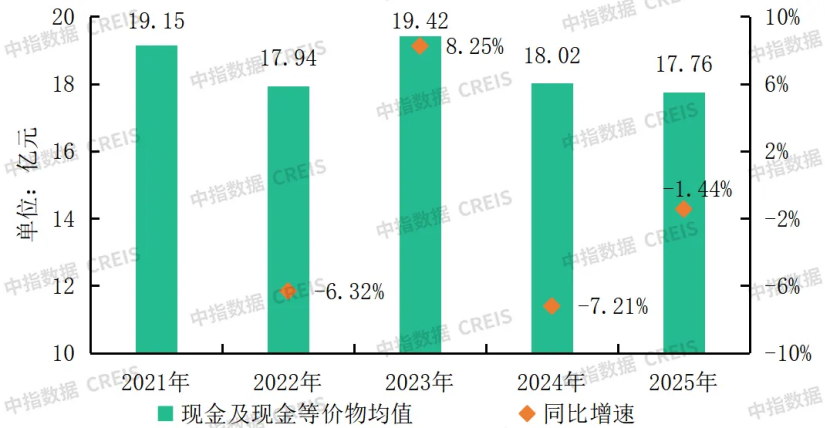

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶3 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶335 2026-04-28 -

2026中国物业服务百强榜单重磅发布,碧桂园服务、保利物业、中海物业位居前三

榜单前10位企业均为行业公认的标杆力量,碧桂园服务、保利物业、中海物业、华润万象生活、龙湖智创生活稳居第一梯队,招商积余、绿城服务、金科服务、长城物业、融创服务紧随其后。

넶341 2026-04-28