-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

百强企业管理面积虽保持增长态势,但增速进一步放缓并跌破2%。截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。百强企业营业收入增速虽已企稳,但管理面积增速仍呈下降趋势,这印证了企业增长逻辑的改变:从追求规模扩张转向注重效益提升。

图:2021-2025年百强企业管理面积、合约面积均值及变化情况

图:2021-2025年百强企业管理面积、合约面积均值及变化情况

从增量市场来看,新项目供给显著减少,直接压缩了物业企业规模扩张的空间。2025年,我国新建商品房销售面积约8.81亿平方米,同比减少8.70%,近几年来持续处于下降趋势;房地产开发企业竣工面积下降至6.03亿平方米,同比降幅约为18.10%;房地产开发企业新开工房屋面积约为5.88亿平方米,同比下降20.40%,降幅较大,较2021年(19.89亿平方米)下降70.4%。

从存量市场看,项目争夺日益激烈,百强企业普遍面临市场拓展难度加大、项目运营承压、项目流转加快等多重挑战。在此背景下,行业竞争逻辑已发生根本性转变。从企业发展策略来看,百强企业已彻底告别“规模导向”,全面转向“效益导向”,“拓优汰劣”成为企业规模管理的核心战略要义。

一方面,市场拓展更趋理性谨慎。企业不再盲目追求管理面积的扩张,而是聚焦于高价值、高收缴率、高品牌协同效应的优质项目,避免因“贪大求全”而陷入后期运营困境,从而有效保障整体盈利水平与运营质量。另一方面,企业主动退出低质低效项目已成行业常态。针对管理难度大、物业费偏低、长期处于亏损状态的项目,百强企业正加快项目汰换,通过战略性退出来优化项目结构。2025年,中海物业持续优化业务结构并推进亏损项目治理,在规模与效益的平衡取舍中审慎决策,退盘项目约5560万平方米。

从项目来源结构来看,百强企业第三方管理面积占比微降。2025年,百强企业第三方管理面积占比为54.56%,较上一年小幅下降。尽管百强企业普遍强调市场化外拓并持续加强市拓能力建设,但从项目来源结构来看,第三方项目管理面积占比并未出现显著增长。主要原因为市场拓展竞争加剧、项目获取难度上升,第三方项目留存率较低,以及并购贡献减弱甚至转为负向拖累。

在项目拓展方面,住宅业态“带资进场”已成为常态,部分企业为争夺优质项目,不惜以资本投入换取管理权,将行业竞争的重点从服务质量与管理效率转向资本实力的非理性比拼,进一步加剧了市场的“被动内卷”。2025年以来,行业内的“带资进场”案例仍频繁发生,苏州、合肥、南京、武汉等多个城市均发生了典型的“带资进场”争夺战,带场资金额动辄上百万元,引发了业内的讨论和关注。

非住宅领域面临专业能力门槛高、项目获取难度大的现实痛点。一方面,非住宅项目对物业服务的专业要求显著高于住宅物业,不同业态之间的壁垒差异明显。物业企业需针对不同业态建立专门的运营体系与人才团队,而多数以住宅物业起家的企业在这些细分领域积淀相对薄弱。另一方面,非住宅项目的甲方多为专业机构或政府部门,普遍采用公开招投标方式,对企业的资质、服务方案及报价等均有严格要求。随着越来越多物业企业将非住宅领域作为重点拓展方向,参与竞标的企业数量显著增加,市场竞争日趋激烈。以万物梁行为例,全年参与1079场竞标,中标率仅为51.8%,近半数项目失利。

企业不仅面临着外部第三方市场拓展难度攀升的挑战,更在项目留存环节遭遇严峻考验。在行业整体面临退盘压力下,物业服务企业退出的项目多集中于非关联方的第三方市场,而依托母公司资源的关联方项目通常具备较高的稳定性与留存率。因此,来源于第三方的管理项目陷入“拓新难、留存亦难”的双重困境。

2025年,以规模扩张为目的的并购交易已彻底退出市场主流。并购对第三方管理面积的贡献进一步下降。据中指研究院,在2025年内监测到的18宗收并购事件中,内部资源整合类占比最高,共发生11起,约占总量的61%;专业赛道并购类占比22%,而规模型并购案例数量最少,与前几年规模扩张时期形成鲜明对比。

【相关文章推荐】

-

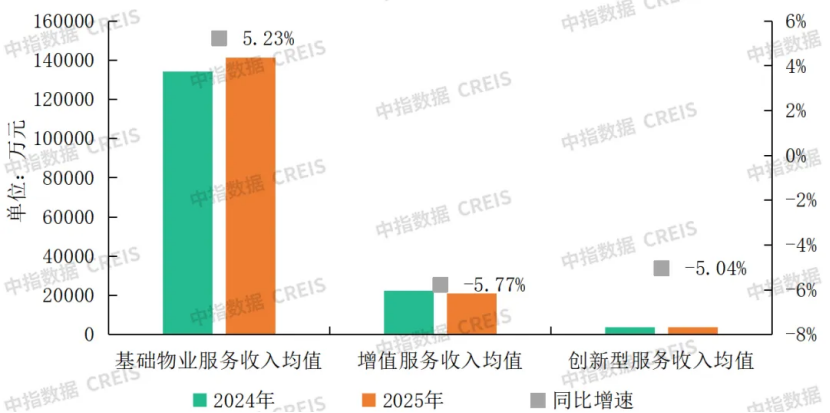

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶0 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶1 2026-05-07 -

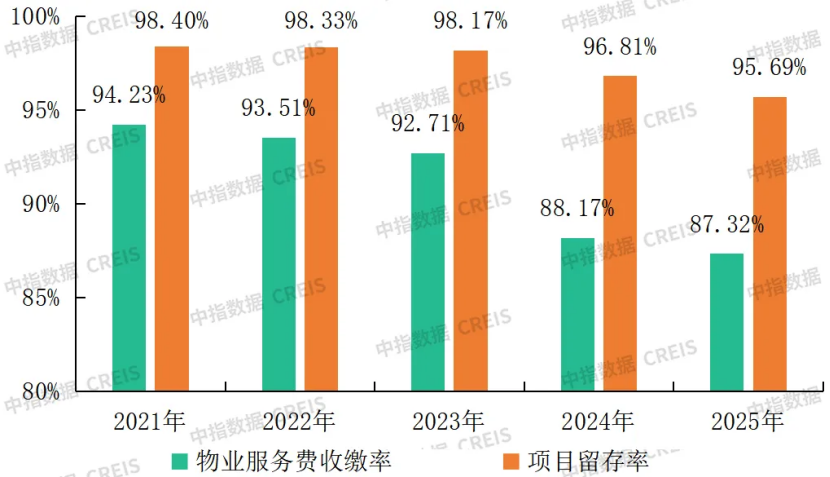

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶4 2026-05-06 -

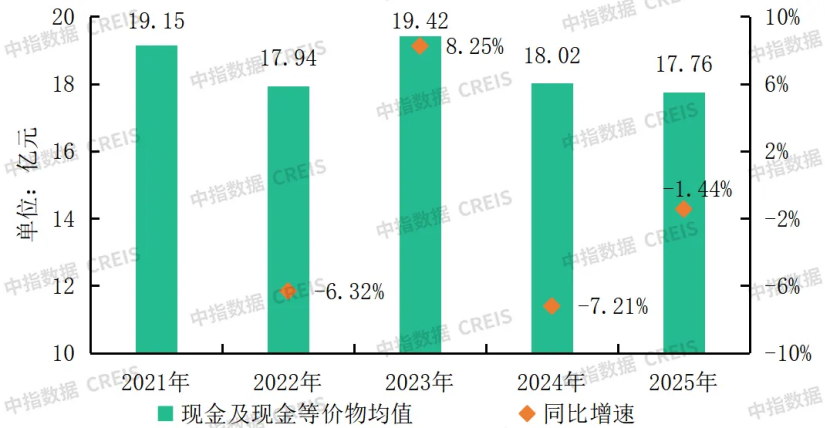

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶3 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶335 2026-04-28 -

2026中国物业服务百强榜单重磅发布,碧桂园服务、保利物业、中海物业位居前三

榜单前10位企业均为行业公认的标杆力量,碧桂园服务、保利物业、中海物业、华润万象生活、龙湖智创生活稳居第一梯队,招商积余、绿城服务、金科服务、长城物业、融创服务紧随其后。

넶341 2026-04-28