-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

- 智能硬件

- 智慧云停车

- 智能水电表

-

共享中心

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

企业建设财务共享服务中心要“权衡利弊”,进行综合考量!

财务共享服务中心之所以成为近年来流行的会计和报告业务管理方式,主要源于其在统一管理模式下形成的“规模效应”,这提高了财务管理的效率、水平以及企业的竞争力,实现的主要优势和价值有以下方面。

财务共享服务中心集中整合了原本分散在各业务单元单独进行的财务流程,解决了分散化带来的机构和人员重复配置、业务流程标准不统一、管理规范不一致、数据混乱以及质量难以保证等的问题,提高了财务管理的效率和质量,降低了财务管理的成本,为业务发展提供了有力支持,有利于加速集团公司整体的标准化进程。

- 推动了财务管理人员的角色转型

财务共享服务中心通过深化对财务基础工作的分工,重构了企业财务的分工关系,使财务管理人员从标准化、琐碎的事务性工作中剥离,能够投入更多精力到辅助决策等高价值的活动中,从而实现财务人在企业管理中的角色转变,对公司整体战略发挥支持作用。

但财务共享服务中心的建立也并非百利而无一害,在优点面前,其依旧存在着一些缺点,企业在利用优点时,也要意识到缺点所在,才能最大化地发挥财务共享服务中心的优势。

财务共享服务中心的本质是通过对集团内部有关业务流程进行分析和评估,分离出一部分日常的、共性的、重复的、可标准化的事务性活动给到集团内部专门的机构负责执行。这使得财务会计工作与管理会计工作真正实现分离时,大量的重复性、事务性工作集中于财务共享服务中心,遏制了财务共享服务中心人员对业务的了解和工作技能的全面发展,导致基础财务人员与业务的割裂。

同时,财务共享服务中心对财务会计工作进行了更加细化的分割,使其变成了流水线式的操作,降低了财务人员的综合性知识技能,不利于财务人员建立全局观,这些因素在一定程度上不利于财务共享服务中心员工的成长,从而导致了人员流动性加大。

企业在建立财务共享服务中心时应综合考量上述因素,不能只顾财务共享服务中心的价值和优势。同时,企业也要权衡信息系统建设及维护的费用和相关的人员支出,使得财务共享系统建设方案符合成本效益原则。

【相关文章推荐】

-

2026上半年物业政策密集落地,15大领域全面收紧,合规精细化时代到来

伴随《物业管理条例》修订、十五五规划纳入物业板块,行业彻底告别野蛮扩张模式,合规精细化、多元增值、城市共治成为未来核心发展主线。

넶49 2026-07-31 -

人民日报专题报道:账目透明成物业行业转型核心突破口

近日,中消协发布住宅小区物业服务专项调查报告,人民日报同步刊发专题报道,直指超七成小区未公示物业费收支、公共收益等核心财务信息,物业信息公示缺位成为全行业共性短板。

넶77 2026-07-30 -

住建部发布《完整社区建设可复制经验做法清单》,物业迎来哪些机遇?

7月28日,住房城乡建设部发布《完整社区建设可复制经验做法清单(第一批)》,30条经验、9类举措、3大机制,覆盖从工作统筹、法规政策到设施补短板、数字化服务、投融资运营的全链条。

넶100 2026-07-28 -

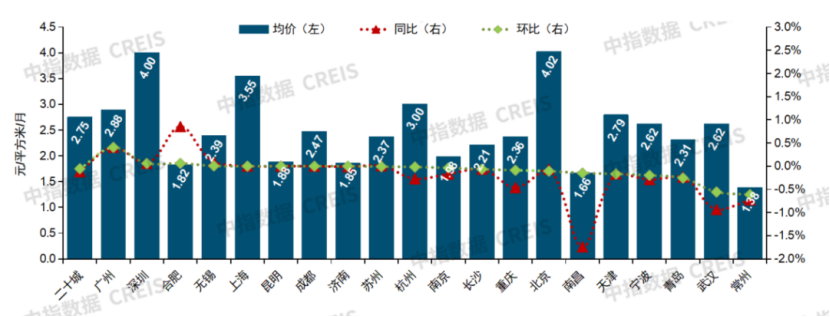

城市能级决定价格梯度:二十城物业费价格的分层特征

2026年6月,二十城物业服务均价为2.75元/平方米/月,呈现出鲜明的城市能级分层特征。这一价格梯度的形成,与城市经济发展水平、居民收入结构、房地产市场成熟度以及城市治理能力高度相关。

넶174 2026-07-28 -

广州维修资金新规深度解读:年度计划落地、应急资金闭环管控重塑物业资金管理逻辑

本次修订重新搁置4年的年度维修计划制度,同时细化紧急维修资金监管规则,结合全国多城政策对标,为物业企业、业委会厘清维修资金全流程管理标准,推动行业从被动抢修转向前瞻性资金规划管理。

넶109 2026-07-27 -

中纪委专项整治落地重庆,累计排查居民小区4426个,整改各类违规问题4985个

截至2026年6月,当地完成4426个小区全覆盖排查,整改各类违规问题4985个;累计立案103人、留置19人,追回被侵占业主公共收益749万元。九龙坡区住建干部收受物业公司贿赂、放任企业长期乱收费,南川区社区干部监督缺位纵容物业违规等典型案件,撕开了物业领域“监管利益捆绑”“履职敷衍不作为”两类核心腐败链条,高压办案形成全行业震慑。

넶221 2026-07-24