-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

物管+商管融合成行业趋势,了解这些是关键!

当下,物管+商管融合已逐渐成为行业潮流,如碧桂园服务收购碧桂园4家商管子公司、正荣服务收购正荣商管99%股权、融创服务收购融创文旅旗下商业运营板块公司融乐时代,等等。

商业运营纳入物管板块,是物业管理企业能力的扩展和升级。合并运营后,优秀的商管公司,将为物企集团带来更强盈利能力,助力企业在资本市场上获得更高估值。但同样是轻资产管理模式,商业运营业务有自身专业性和较高运营能力要求,也是对企业管理能力提升的考验。

那么,商业领域发展现状如何?该如何提升商业运营能力从而提升物企的综合能力?极致科技小编整理了克而瑞物管对当前商业领域所做的解读,具体内容如下:

1.重点城市购物中心空置率持续上行,租金恢复乏力

据克而瑞资管(CAIC)监测数据显示,2022年度,重点城市除深圳外,购物中心平均空置率持续上行,其中杭州的空置率为重点关注城市中最低为2.9%,北京和上海的空置率分别为7%和7.3%, 广州和武汉的平均空置率最高分别为9.4%和9.6%。

从租金来看,2022年年度,北京、上海、广州等多数重点城市优质零售物业平均首层租金环比持平;成都、杭州同比略有下降,下降幅度都小于1%。

2.新开业量显著下行,整体开业率不足四成

CAIC监测数据显示,2022年购物中心新开业项目及开业率都大幅下降,为近期历史低点。截止2022年12月20日,新开业项目仅305个,同比下降44.2%;同时,购物中心新开业率仅为34.1%,低于疫情前两年的45.9%和49.1%;

这主要受疫情影响,很多项目延后开业,如果这些延后的项目在2023年集中开业,那可能会对商业地产产生较大影响。

重点城市中,2022年购物中心开业率最高的是深圳,达59%,其次为重庆和杭州,购物中心开业率都为44%,最低的是天津仅为10%,北京和广州都低于30%,上海为38%。

3.购物中心主力业态全线下跌,收缩明显

2022年前三季度,购物中心五大业态(零售、餐饮、生活服务、儿童亲子、文体娱)开关店比全部下跌,下跌幅度最大的为儿童亲子,同比跌幅近5成。同时,除文体娱外,开闭店都低于1,呈明显收缩态势。

截止2022年12月21日,影院票房累计收入为291.78亿元,相比2021下跌40%,相疫情前的2019年相比更是下跌55%。观影人数锐减,2022年观影人次为6.7亿,同比2021减少5亿人次,同比疫情前的2019更是较少10亿人次。

虽然主力业态全线下跌,但宠物经济、黄金珠宝、汽车4s店、潮流数码、医疗美容等细分业态,依然保持较高的发展速度。其中,宠物经济增长了13.5%,医疗美容增长16.3%。

总体而言,2022年受疫情持续反复影响,重点城市购物中心空置率、新开业量、主力业态等都有一定的收缩,而随着疫情管控的全面放开,2023年,我们相信会迎来一定的好转。

【相关文章推荐】

-

政策风向大变!国务院明确鼓励物企拓展多元服务

一系列政策导向,为未来五年物业服务行业如何参与城市更新划定了一条清晰的发展路径,也让以养老、家政为代表的社区综合便民服务迎来了全新发展契机。

넶5 2026-06-10 -

深圳停车新规重大调整!小区、商场违停可处罚,路边停车全面放宽

近日,深圳市司法局官方发布《深圳市停车场规划建设和机动车停放管理条例(修正草案征求意见稿)》,对深圳停车场管理权责、违停执法、路边停车规则、审批流程等多项内容进行重大优化调整,补齐了小区、商场等室内外停车场管理监管空白,同时推出多项便民停车举措,引发广大车主及物业行业关注。

넶47 2026-06-09 -

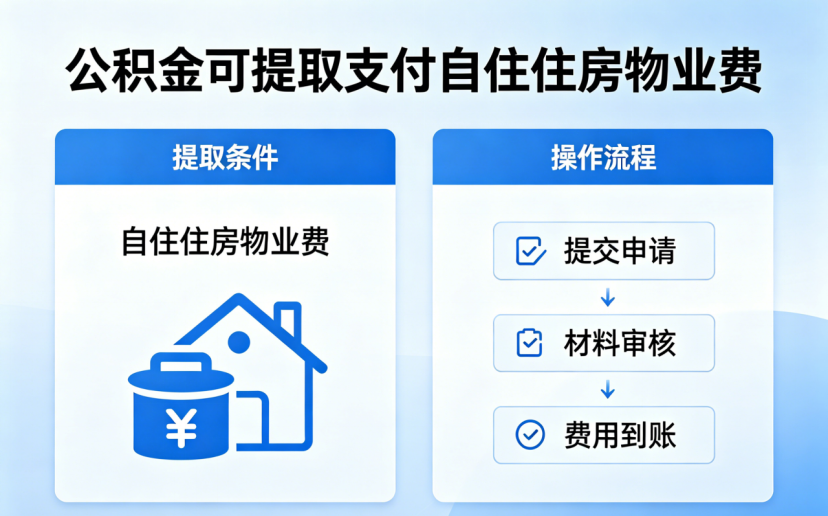

住建部正式发布《住房公积金管理条例(修订征求意见稿)》,公积金可提取支付自住住房物业费

6月5日,住建部正式发布《住房公积金管理条例(修订征求意见稿)》(以下简称《条例》),面向社会公开征求意见。本次修订是公积金功能的历史性转向——从过去单一的“购房支持工具”,全面转向覆盖购房、租房、养房、修房的全生命周期住房保障工具。

넶40 2026-06-08 -

新版《特种作业目录》落地,物业安全管理迎来升级

作为规范特种作业安全、优化行业从业管理的重要纲领性文件,本次修订进一步细化作业分类、统一从业标准、打通证书互认壁垒,对高频涉及电工、高处作业、有限空间作业的物业行业,将带来标准化、规范化的长效升级,为物业现场安全管理划定清晰准则。

넶174 2026-06-05