4008880135

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

极致云

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

生态圈

- RPA数字员工

- 电子签章

- AI视频监控

-

共享中心

-

极致云

-

关于极致

行业规模年均增长3%-5%,物业重回“微利+现金流”模式

2023年,上市物企营收增速预计持续下探。各细分业务营收增速呈不同程度下降,其中,非业主增值服务持续为负增长。2023年上半年,61家上市物企净利润均值为2.14亿元,同比微涨0.6%。而2022年净利润增速为-34.9%。

我们预估,2023-2026年,物管行业营收规模或将由38396亿元稳步提升至43373亿元,净增长约4977亿元,年均增速在3%-5%之间。

其中,基础服务营收规模净增长约2565亿元,增值服务营收规模净增长约2412亿元。

基础服务增量来源新建增量和存量社会化。未来3年,物管行业基础服务营收增量约2565亿元。

早在2020年,由于资本市场给予物业板块较高估值,物企对于规模诉求尤为迫切。例如2021年,上市物企积极通过收并购等方式扩大规模。但随着地产关联方暴雷,物业板块整体估值水平大幅下滑,物企战略重心转向有质量的增长,更为关注盈利能力及现金流。

从盈利能力来看,假设一线城市某在管住宅项目建面为10万平方米,物业费为4.5元/平方米/月,足额收取物业费45万元/月。加总计算秩序维护、清洁服务、绿化养护等各项费用支出,预估物业服务总成本约39万元/月。再扣减6%的税费2.7万元/月,预估此项目利润约3.2万元/月,净利率约7.2%。

同理假设非一线城市某在管项目建面为15万平方米,物业费为2.5元/平方米/月,足额收取物业费37.5万元/月。而在扣减物业服务成本及税费后,预估此项目利润接近2万元/月,净利率约5.3%。

鉴于一线城市约有71%的服务项目建面低于10万平方米,非一线城市也有76%的服务项目建面低于15万平方米,意味着7成以上项目净利率在5%-8%之间,真实反映物管行业进入“微利”模式。值得注意的是,随着物业费收缴率下滑、人工成本上升、项目楼龄提高,净利率或将持续下滑。

聚焦行业内管理能力更优的上市物企,2023年上半年,典型头部及第三方物企毛利率普遍低于20%,净利率大都在5%-10%之间,同样可以印证物管行业已进入“微利”模式。

【相关文章推荐】

-

长城物业无锡分公司多收水电费被罚50余万元,哪些费用是物业正当收的?哪些一分都不能多收?

넶2 2024-07-26 -

万物云发布《情况说明》一事,背后存在的几个行业现象

넶19 2024-07-22 -

2024年6月二十城物业服务均价为2.64元/平方米·月,深圳均价最高,为3.95元/平方米·月

2024年6月二十城物业服务均价为2.64元/平方米·月。一线城市物业服务价格水平居前列,其中深圳均价最高,为3.95元/平方米·月;北京、上海紧随其后,分别为3.65元/平方米·月和3.31元/平方米·月;杭州、广州等11个城市均价在2.0-3.0元/平方米·月之间。重庆物业服务均价为2.30元/平方米·月,在二十城中排名第十二位,低于天津、武汉及成都等新一线城市。

넶23 2024-07-19 -

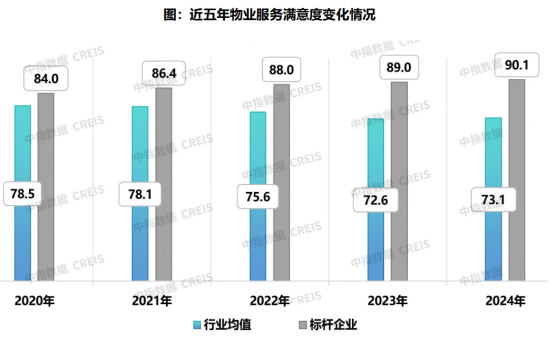

2024中国物业服务满意度调查报告出炉,标杆物企满意度达近五年最好水平90.1分

行业内领先的物业企业以满意度建设为抓手,注重客户体验,深化生活场景,努力将客户感受上的期望与现实的差距降到最低,提升满意度水平,依托市场口碑、品牌优势获得更多客户的认可,2024年标杆物业企业满意度达到近五年最好水平90.1分。

넶26 2024-07-18 -

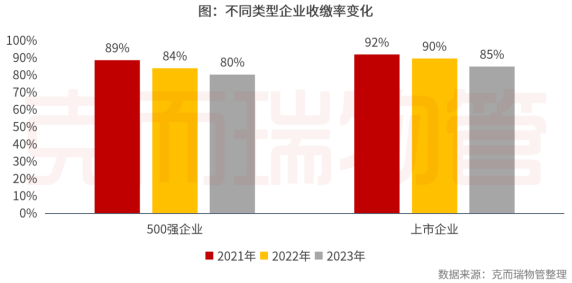

物业费收缴率进一步承压,500强物企物业费收缴率跌至80%

各线城市房价全面转跌,且跌幅持续扩大。据统计局数据显示,2023年7月以来,70个大中城市新建商品住宅价格持续走低,且环比跌幅不断扩大。截至2024年5月,70城房价环比下跌0.7%,跌幅创历史新低。其中,一、二线城市房价环比均下跌0.7%,三四线城市环比下跌0.8%。

넶41 2024-07-16 -

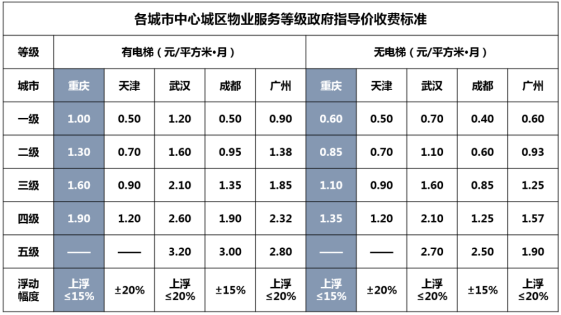

重庆等多地物业费标准重新公示引发舆情热议

而在广州、重庆等再公示物业费标准后,均引发市场广泛讨论:一方面,物业公司反映,近年来人力成本持续上升,物业费政府指导价连续多年保持不变,似乎有失公允。另一方面,部分业主质疑小区物业费显著高于政府指导价,且过高的物业费与服务严重不符,要求物企对照政府规定的物业服务标准,公示超等级物业服务方案或者下调物业费,部分业主更是希望更换新的物业公司,以便降低物业费。

넶19 2024-07-15