-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2024年中国物业管理行业年度总结(下)

上一篇——2024年中国物业管理行业年度总结(上)是否有让你对本年度行业发展情况有一个大概的了解?如果有,那我们今天继续后半部分,续写下篇。

接上回:

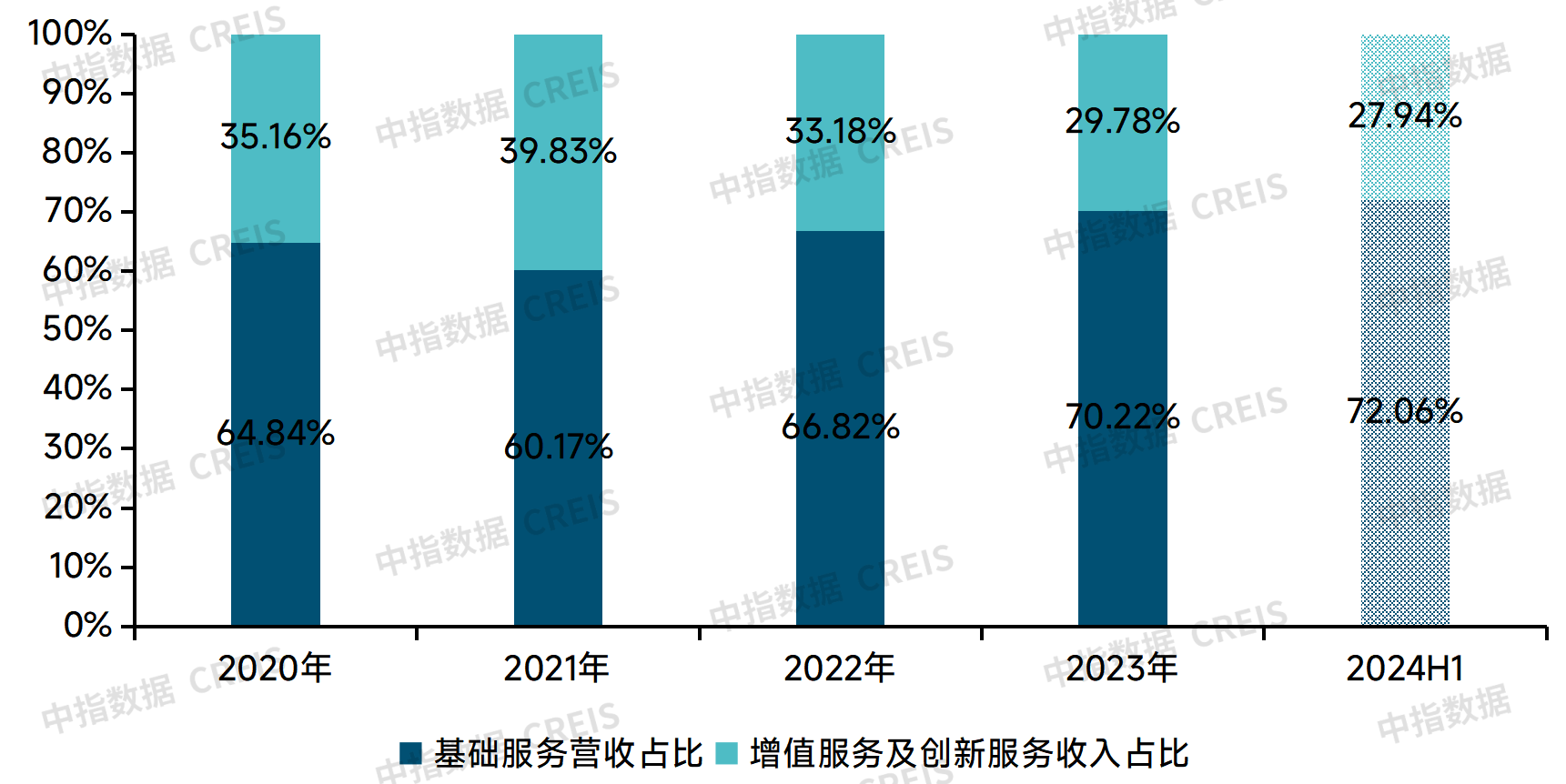

5.营业收入同比增长4.86%,基础服务依旧是中流砥柱

近五年,行业成长步伐逐年放缓,反应在营收增速上,由2021年的最高值41.67%,下降至2023年的8.46%。2024上半年,物业上市企业营收均值22.24亿元,同比增长仅4.86%,增速进一步下降。

其中,基础物业服务的收入占比得到进一步提升,2024上半年该比例达到72.06%,是企业整体收入增长的主要动力。增值服务中非业主增值服务受地产下行拖累、业主增值服务受消费下行影响、创新型服务仍未打开增长空间,增值服务及创新型服务整体占比有所下降,2024上半年下滑至27.94%。

图:2020-2024H1上市物业企业基础服务营收占比

6.社区增值服务收入均值3.6亿元,与上年基本持平

社区增值服务主要围绕业主的生活需求提供家政、零售、美居、房产经纪、养老、教育等增值服务,该板块在2021年增速喜人,但2022年以来增速急转直下,不少公司出现负增长。2024年上半年,披露社区增值服务收入的46家港股上市公司社区增值服务均值约为3.46亿元,基本保持稳定,未取得显著增长。46家样本企业中,有25家社区增值服务出现负增长,占比过半。力高健康生活、雅生活服务、正荣服务等降幅超过30%。

综合来看,包括房产经纪服务、美居服务在内的社区增值服务板块仍未取得突破性发展。其主要原因有:一,政策扶持但市场依旧低迷,对应服务需求减弱;二,市场竞争激烈,各大房产中介机构进入竞逐,与之相比物业企业各方面仍有欠缺;三,业主的认知提升和需求多样,对产品服务的选择和要求愈加严格,对物业公司的要求更高。

相比之下,社区增值服务中的生活服务有较强的刚性需求,如社区零售、家政服务、养老服务、教育服务、饮水服务等味道“人”的服务则更具发展潜力。

7.新业务有待突破,IFM聚焦优势领域发力,城市服务审慎拓展

在布局IFM领域的实践过程中,物业企业主要聚焦在团餐、设施管理、泛行政服务等。目前,金科服务、雅生活服务、新城悦服务、新希望服务、保利物业、远洋服务等十多家物企纷纷涉足团餐业务,且根据上市公司披露数据看,团餐业务板块中已有企业获得稳定收益,预计将有更多物企入局该业务。但在如今的经济和市场环境下,任何有前景的版块都面临着巨大的竞争压力,持续保持团餐业务的规模扩大和营收提升并非易事。物企需要不断学习、积累宝贵经验、寻求合作才能在激烈的市场竞争中赢得一席之地。

2024年上半年,披露城市服务收入的上市公司共有12家,板块收入均值约为3.92亿元,同比小幅下降4.57%。盈利方面,城市服务的毛利率水平基本保持稳定,环卫服务上市公司毛利率水平普遍位于20%以上,尚有提升空间。

图:2021-2024H1部分上市物企城市服务毛利率情况

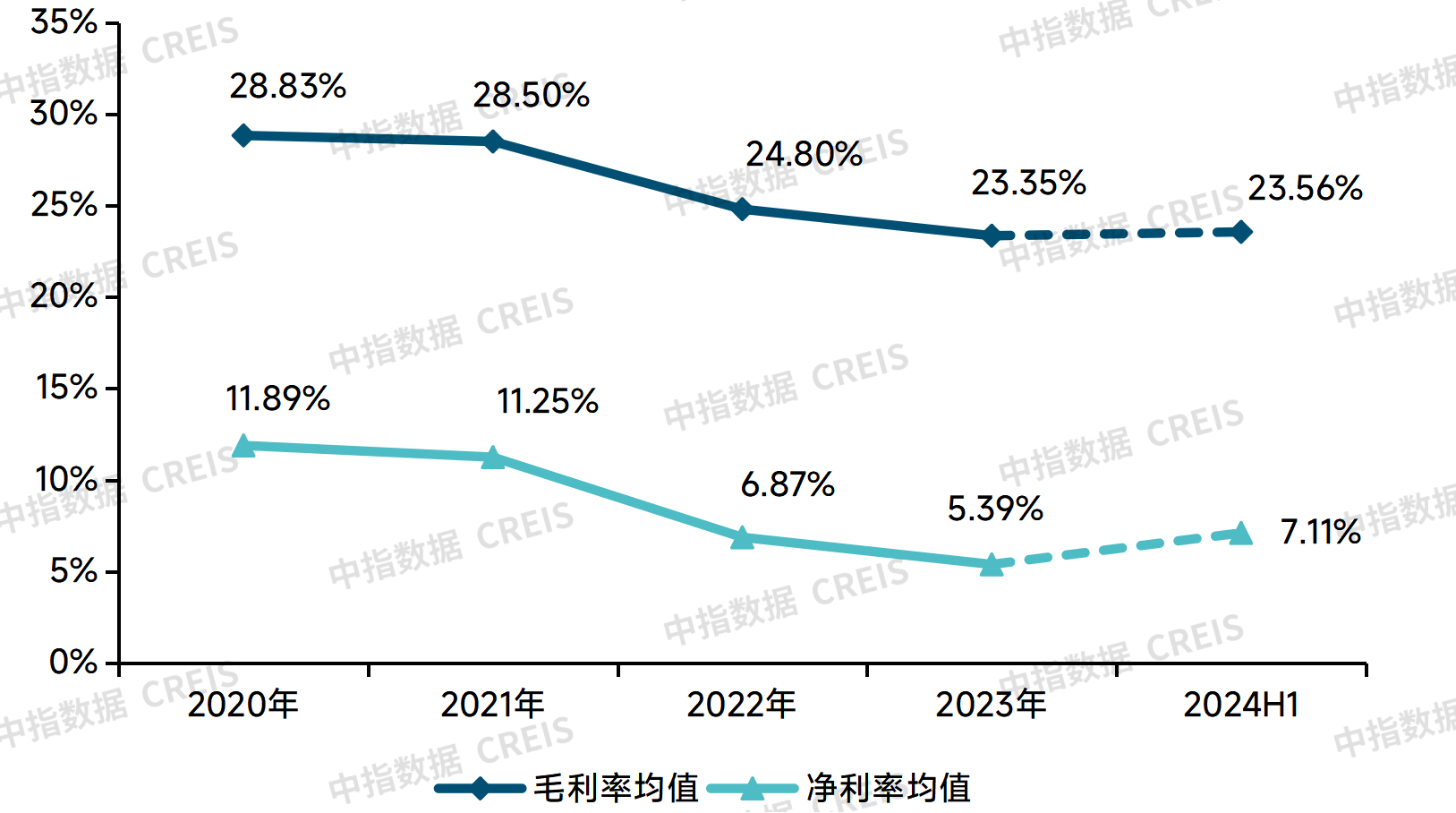

8.风险逐步出清+严控费用,力促利润率止跌回稳

2024上半年,上市物业企业毛利率均值23.35%,较上年同期下降1.33个百分点,较2023年全年上升0.21个百分点;净利率均值7.11%,较上年同期下降1.24个百分点,较上年全年上升1.72个百分点。

图:2020-2024H1上市物业企业毛利率均值及净利率均值

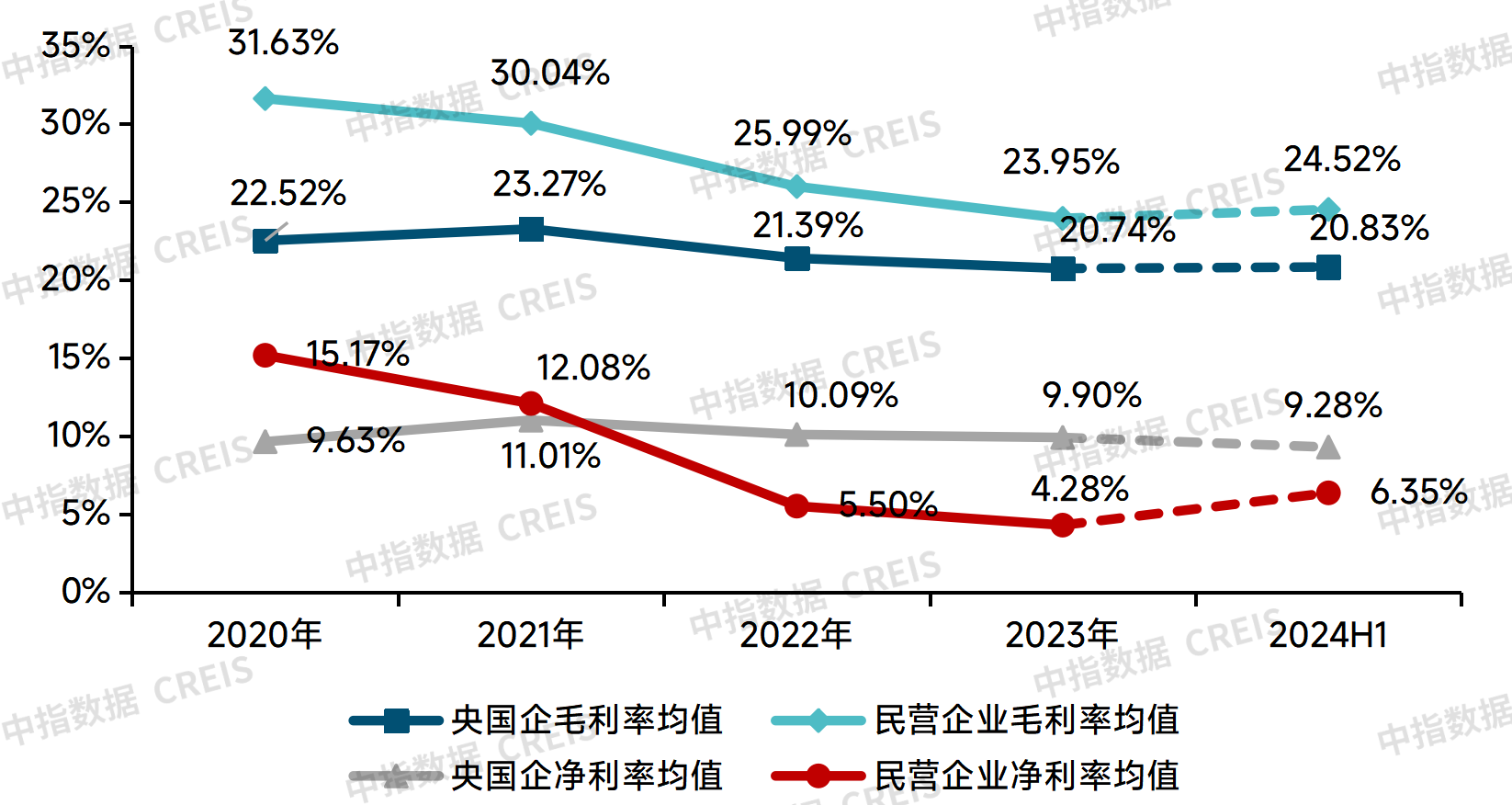

央国企表现稳健,毛利率和净利率保持稳定。2024年上半年央国企毛利率均值20.83%,虽然低于民营企业3.69个百分点,但是,净利率均值9.28%,高于民营企业2.93个百分点,这得益于央国企严格的财务管理以及高效的风险防控机制。

图:2020-2024H1上市央国企及民营企业毛利率均值及净利率均值

大部分物业企业在优化收入结构的同时,主要通过:第一,精简组织框架,优化结构配置;第二,提高区域管理密度,强化业务生态协同;第三,推行标准管理;第四,智能机器设备代替人工,几大方面管控费用,对冲毛利率震荡下行。

总结:

目前,物业企业面临的主要挑战就在于如何突破“增长瓶颈”,探索并实践新的增长模式。

面对规模增长驱动业绩增长下滑的窘境,物业企业管理者需要有“创业”、“创新”精神,在组织架构、人才建设、专业知识等方面的配合下,积极探索多元衍生赛道,不断挖掘并开拓新的增长点,这不仅包括深化和优化现有的社区服务,如提升物业管理效率、丰富社区文化生活等,更期待企业能够跨界融合,探索与物业管理相关的多元化业务,如智慧社区建设、智能家居服务、设备管理、能源管理等。这些业务不仅能够为物业企业带来额外的收入,更重要的是,它们能够展现出企业对于未来趋势的敏锐洞察力和强大的创新能力,从而增强投资者对企业长期发展的信心。

来源:中指研究院(有删改)

【相关文章推荐】

-

已披露数据的上市物企管理面积均值达1.52亿平方米,同比仅增长3.56%

已披露数据的上市物企管理面积均值达1.52亿平方米,同比仅增长3.56%,增速较2024年回落3.61个百分点,行业规模扩张节奏连续多年放缓。

넶0 2026-06-12 -

63家上市物企2025经营数据解读:现金流韧性凸显,高分红+股票回购成资本运营主流

近期中指研究院整理63家上市物业服务企业年报及公告数据显示,2025年物业行业虽仍处在营收增速放缓、盈利承压的调整周期,但企业现金流保持稳定,高分红、股票回购成为上市物企回馈股东、稳定资本市场估值的核心手段,行业资金实力与财务抗风险能力得到充分验证。

넶1 2026-06-12 -

政策风向大变!国务院明确鼓励物企拓展多元服务

一系列政策导向,为未来五年物业服务行业如何参与城市更新划定了一条清晰的发展路径,也让以养老、家政为代表的社区综合便民服务迎来了全新发展契机。

넶9 2026-06-10 -

深圳停车新规重大调整!小区、商场违停可处罚,路边停车全面放宽

近日,深圳市司法局官方发布《深圳市停车场规划建设和机动车停放管理条例(修正草案征求意见稿)》,对深圳停车场管理权责、违停执法、路边停车规则、审批流程等多项内容进行重大优化调整,补齐了小区、商场等室内外停车场管理监管空白,同时推出多项便民停车举措,引发广大车主及物业行业关注。

넶86 2026-06-09 -

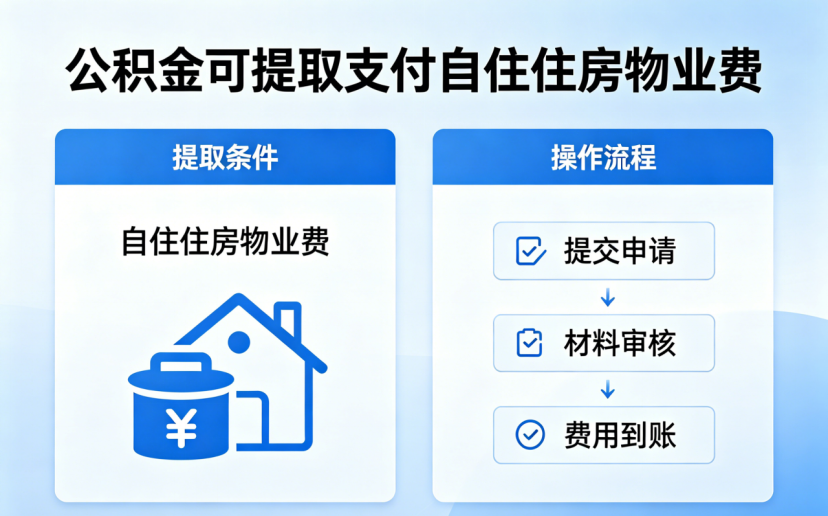

住建部正式发布《住房公积金管理条例(修订征求意见稿)》,公积金可提取支付自住住房物业费

6月5日,住建部正式发布《住房公积金管理条例(修订征求意见稿)》(以下简称《条例》),面向社会公开征求意见。本次修订是公积金功能的历史性转向——从过去单一的“购房支持工具”,全面转向覆盖购房、租房、养房、修房的全生命周期住房保障工具。

넶105 2026-06-08 -

新版《特种作业目录》落地,物业安全管理迎来升级

作为规范特种作业安全、优化行业从业管理的重要纲领性文件,本次修订进一步细化作业分类、统一从业标准、打通证书互认壁垒,对高频涉及电工、高处作业、有限空间作业的物业行业,将带来标准化、规范化的长效升级,为物业现场安全管理划定清晰准则。

넶261 2026-06-05