-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

多地倡议党员干部带头缴物业费,能否真正破解行业困局?

近期,全国多地接连释放出一个极具信号意义的政策动作:江西九江共青城、柴桑区、武宁县,云南绿春、屏边以及湖北、安徽、河南等地基层政府部门密集发布倡议书,明确号召党员干部、公职人员带头依法足额缴纳物业费,并引导身边群众理性维权、履行契约义务。

这不是一次简单的“催费行动”,而是一场对准物业行业生存危机、基层治理痛点、社会信任重建的系统性破局。

当前物业行业正陷入一场前所未有的“催缴”危机:

业主满意度与物业费收缴率连续四年“双降”,行业现金流持续恶化,项目撤场、服务缩水、小区失管频频上演,社区治理压力传导至基层末端。根据克而瑞物管研究数据:行业500强企业物业费平均收缴率降至71%;中小物企普遍低于65%,大量项目已击穿生存底线。未来,行业收缴率下行的趋势仍将持续,行业现金流与运营稳定性将持续承压。

表象上看,是业主不愿缴费、物业服务不力;本质上看,是行业供给失灵、契约精神弱化、社区治理失效、信任体系崩塌的综合结果。

表象上看,是业主不愿缴费、物业服务不力;本质上看,是行业供给失灵、契约精神弱化、社区治理失效、信任体系崩塌的综合结果。

那么,党员干部带头缴费究竟意味着什么?能否真正破解行业死结?又将如何影响当前的物业行业收缴率?

当前物业行业的满意度与收缴率双双下跌,不是偶然,而是多年矛盾累积的总爆发。

全国住宅业主满意度已跌至69.1分,这是行业发展二十多年来从未有过的低位。满意度下滑并非个别企业问题,而是央企、国企、民企全线回落,仅央企凭借更强的资源投入维持在78.1分左右,民营物企普遍在65分以下。

业主不满高度集中:车辆乱停、通行低效、管控无力,占据投诉总量四成以上;公区清扫不到位、垃圾清运不及时、楼道脏乱,占比超过三成;物业费偏高、收支不透明、公共收益去向不明,同样成为高频痛点。加之设施维保滞后、宠物管理无序、社区活动缺失,业主对物业服务的价值感知持续走低,信任基础不断松动。

比满意度更危险的,是物业费收缴率的断崖式下跌。2020年,行业平均收缴率仍高达93%;到2025年,这一数字暴跌至71%。短短四年,整整下降22个百分点。

结构分化更加令人警醒:上市物企平均约78%,中小物企普遍低于65%,老旧小区、安置区、矛盾突出小区收缴率跌破50%已成常态。而行业公认的盈亏平衡点是85%——71%意味着全行业大面积项目处于亏损状态,靠总部输血、区域补贴、压缩成本勉强维持。

现金流持续失血,正在引发连锁反应:保洁减人、安保降标、维保延期、绿化荒废,小区品质快速下滑。而服务越差,业主越不愿缴费,最终形成欠费—降质—更不满—更欠费的死亡循环。

从物业端看,三大硬伤长期存在:服务履约不到位,合同条款形同虚设;质价不匹配,高收费未能带来高服务;收支不透明,公共收益、维修资金、物业费使用公示不足,价值感知缺失。

从业主端看,三大困境持续发酵:违规行为难以约束,业主将不满全部转嫁至拒缴物业费;搭便车心态普遍,不交钱也能享受服务,守约业主持续吃亏;维权方式错位,把拒缴物业费当成最直接、最有效、成本最低的手段,矛盾快速激化。

再叠加物业费长期限价、空置房强制折扣、人力成本连年上涨、行业利润率持续压缩,物业行业早已陷入想做好服务却没钱、想提升品质却不能、想合理调价却不许、想平稳退出却不让的全面困局。

这不是某一家企业的困境,而是整个行业走到了结构性拐点。

【相关文章推荐】

-

多地倡议党员干部带头缴物业费,能否真正破解行业困局?

全国多地接连释放出一个极具信号意义的政策动作:江西九江共青城、柴桑区、武宁县,云南绿春、屏边以及湖北、安徽、河南等地基层政府部门密集发布倡议书,明确号召党员干部、公职人员带头依法足额缴纳物业费,并引导身边群众理性维权、履行契约义务。

넶0 2026-05-08 -

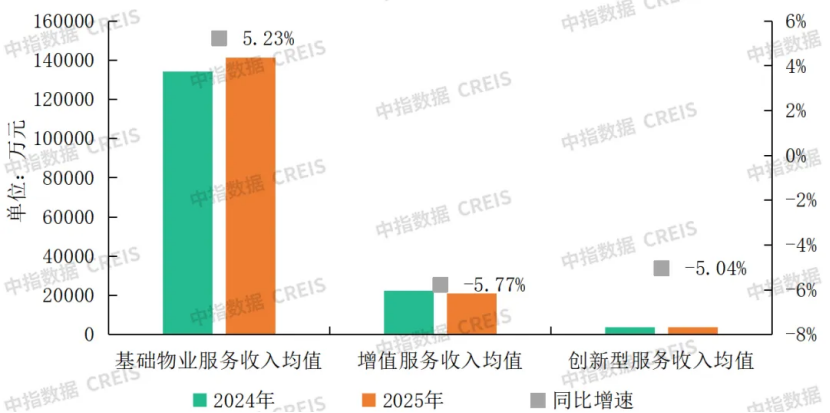

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶5 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶6 2026-05-07 -

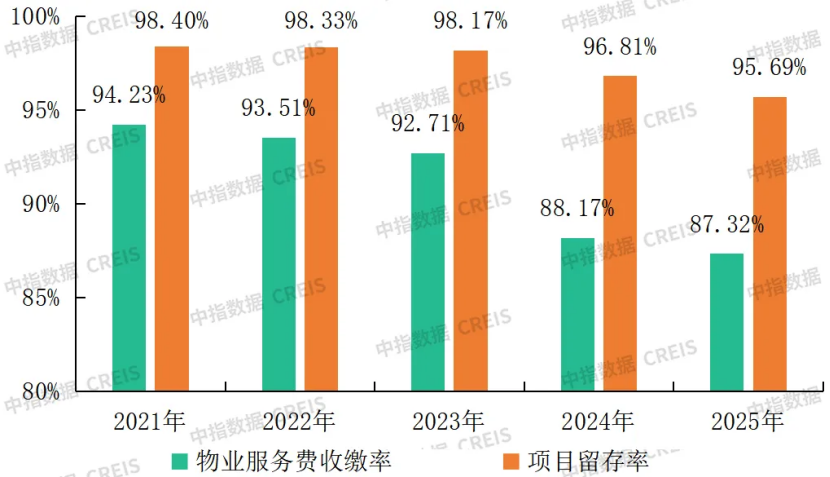

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶7 2026-05-06 -

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

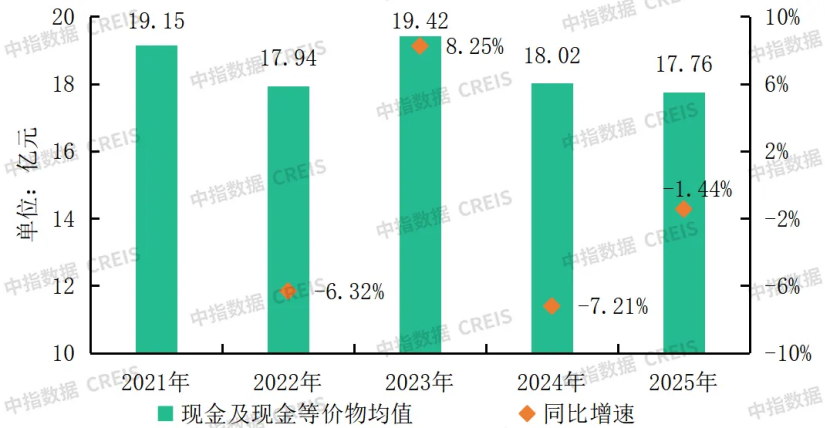

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶9 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶381 2026-04-28