-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

从三个方面看物业服务行业的边界扩张

部分头部物企在规模、利润大幅上涨的同时,其业务边界也在不断的扩张,涉及到社区生活服务、智慧城市服务、养老服务三方面,那么这些头部物企究竟在这三方面表现如何呢?极致科技小编整理了相关资料,供大家参考:

一、物业+生活服务

多数物企利用服务社区带来的流量优势以及物业管家与业主的粘性优势,为小区住户提供与其生活相关的社区增值服务,例如家居生活服务、公共空间广告、停车位管理及租赁、资产管理服务等。但2022年上半年营收TOP15物企增值服务收入等分析报表却显示:共有 46 家物企披露增值服务数据,社区增值服务收入均值为 2.66 亿元,仅有 10 家物企超过均值,物企社区增值服务同比增速均值为 24.4%,去年同期数据为 133.73%,增速下滑明显,毛利率整体同步下滑,业务发展或遇瓶颈。

分析毛利率整体下滑的原因主要为:1、疫情反复,导致园区内公共空间广告需求疲软,收益下降;2、受地产行情影响,毛利率较高的物业经纪服务,包括二手房交易及车位销售收入减少;3、保洁、居家维修等家居生活服务业务供应链模式变化,部分由毛利率较高的平台模式转向自营模式。

二、物业+城市服务

多数物企以环卫服务为切入点进军城市服务,在提供城市服务的初期,主要是以城市基础设施的环卫保洁及设施设备管理为主,例如:市政清扫保洁、垃圾分类清运、公厕管理、绿化管养、路灯照明设施管理等。从披露城市服务业务数据的5家物企来看:城市服务业务收入加权平均增速达到了 65.96%,业务收入高速增长,从城市服务业务毛利率情况来看,2022年上半年加权平均毛利率为 20.3%,较同期 23%下降 2.7pt。

分析毛利率下降原因可能是:1、开展城市服务业务配合疫情防控工作,导致其成本增加;2、期内油价上涨导致运营成本上升。

三、物业+养老服务

我国老龄人口占比不断提升,养老市场潜力巨大,多地探索社区养老新模式,预计到 2022年底,按消费额计算,健康养老产业规模将达 6.5 万亿元。物企龙头碧桂园服务 2022 中报披露试水“物业+养老”领域,创立了业内首个客户体验研究院,搭建“怡然五星长者服务体系”,并从单个项目试点切入进入“物业+养老”领域,在了解长者人群生活痛点和养老需求的基础上,通过整合社区养老服务资源形成免费和付费的养老服务清单。

总而言之,物企服务边界的拓宽,来源于自身服务能力的提升,而不在于市场主动为我们打开的边界,不论是社区增值、城市服务还是养老服务,都需把品质放在第一位,通过数字化手段优化运营,不断提升自身综合能力。

【相关文章推荐】

-

-

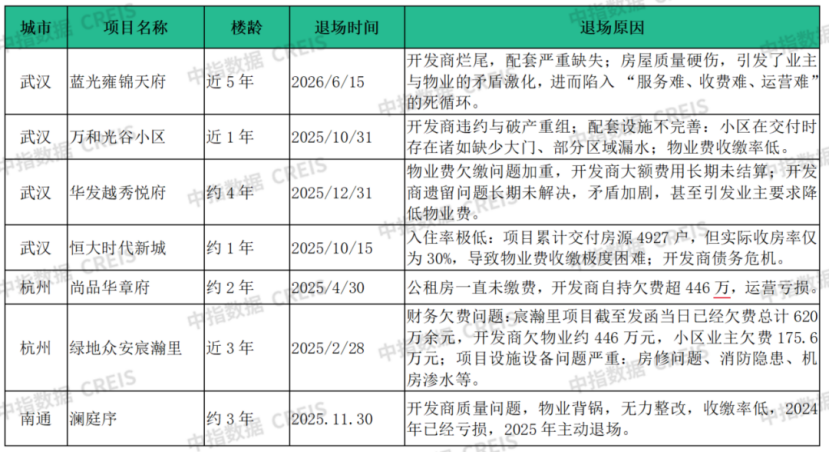

物业撤场直接动因:业主拒缴物业费,一触即发的撤场导火索

不难看出,因业主拒缴物业费而导致的低收缴率,已成为触发物业撤场最直接的导火索。而对物业项目而言,收缴率就是生命线。一旦缴费率跌破盈亏红线,项目现金流将迅速恶化。到这一步,物业企业除了止损离场,几乎别无选择。

넶35 2026-05-11 -

物企退场频发:主动撤场成主流,百强企业项目留存率为95.69%

近两年,从次新房到老旧小区,从中小物业到百强企业,住宅项目物业撤场案例显著增多。“业主拒缴物业费”“低收缴率”成为众口一词的直接原因,但真相又是什么?为何行业拒缴物业费的情况越来越严重?为此,我们系统盘点近两年的撤场案例,尝试拨开表层迷雾,揭秘物业撤场的深层症结,探寻中国式物业困局的破局之道。

넶34 2026-05-11 -

多地倡议党员干部带头缴物业费,能否真正破解行业困局?

全国多地接连释放出一个极具信号意义的政策动作:江西九江共青城、柴桑区、武宁县,云南绿春、屏边以及湖北、安徽、河南等地基层政府部门密集发布倡议书,明确号召党员干部、公职人员带头依法足额缴纳物业费,并引导身边群众理性维权、履行契约义务。

넶152 2026-05-08 -

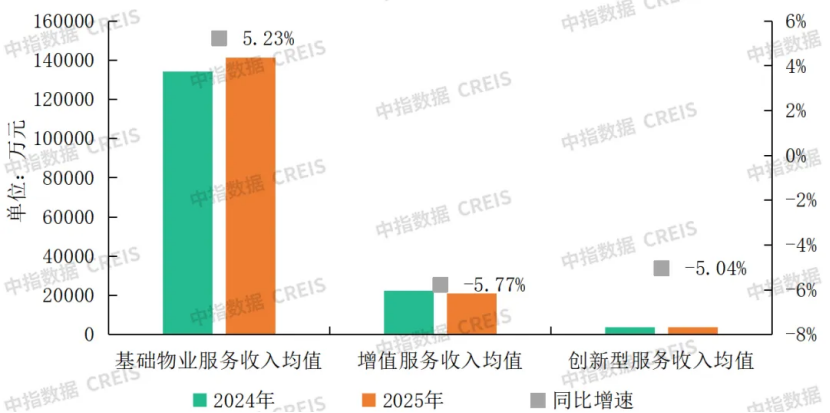

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶180 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶163 2026-05-07