-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

2024城市物语:盘点各大城市物业发展机会!

过去一年各城市走势大致可以分为在政策利好支持下市场维稳并具有一定热度的城市、典型“以价换量”的城市、依托改善需求驱动,迎来一波改善去化的城市、依旧筑底的三四线城市等四类。

具体来看北京、上海、杭州、成都、西安等城市热度居前,从2023年全国重点城市项目开盘平均去化率变动情况看,这些城市去化率超55%。其中,北京最高,为71%。上海为62%。

武汉、郑州、天津新房以价换量,据CRIC监测,2023年四季度以来武汉、郑州、天津、合肥等城市均出现以价换量的情况,以武汉为例,自去年11月以来该城市出现了较多低价入市项目,其中多个项目降价幅度超过20%。根据监测,武汉洪山城投联投江南岸项目,降价前该项目均价基本维持在1.79万元/平方米,降价后平均单价1.3万元/平方米起,降幅达到25%。另外,郑州部分项目降价幅度最高也达到了15%。天津多个项目降价幅度也基本都在10%左右。

武汉、郑州、天津新房以价换量,据CRIC监测,2023年四季度以来武汉、郑州、天津、合肥等城市均出现以价换量的情况,以武汉为例,自去年11月以来该城市出现了较多低价入市项目,其中多个项目降价幅度超过20%。根据监测,武汉洪山城投联投江南岸项目,降价前该项目均价基本维持在1.79万元/平方米,降价后平均单价1.3万元/平方米起,降幅达到25%。另外,郑州部分项目降价幅度最高也达到了15%。天津多个项目降价幅度也基本都在10%左右。

苏州、宁波、济南、青岛改善去化优于刚需,具体来看,宁波2023年项目开盘平均去化率为45%,其中部分改善项目去化亮眼。比如去年6月成交均价在4万元/平方米以上的雅戈尔·明湖懿秋苑、绿城东投·凤鸣云翠府项目均实现了百分百去化,而刚需盘滨江天街江与城和海伦堡沁栖雅苑去化率不足10%。在济南也出现了“越贵越好卖”的情况,比如均价在3万元/平方米以上的高端项目保利臻誉、保利珑誉整体去化率保持在九成以上,而均价1万元左右的多个项目去化率不足10%。

苏州、宁波、济南、青岛改善去化优于刚需,具体来看,宁波2023年项目开盘平均去化率为45%,其中部分改善项目去化亮眼。比如去年6月成交均价在4万元/平方米以上的雅戈尔·明湖懿秋苑、绿城东投·凤鸣云翠府项目均实现了百分百去化,而刚需盘滨江天街江与城和海伦堡沁栖雅苑去化率不足10%。在济南也出现了“越贵越好卖”的情况,比如均价在3万元/平方米以上的高端项目保利臻誉、保利珑誉整体去化率保持在九成以上,而均价1万元左右的多个项目去化率不足10%。

三四线内需型城市容量趋稳,以珠三角城市惠州和汕头两个城市为例,惠州是典型的外需型城市,本地客户相对较少,人均购房面积超10平方米,且承接了大部分深圳外溢的客户群体,惠州的行情很容易受到政策调控的影响,市场压力会大一些。相反,汕头市场容量本来就不大,但因为以内生需求为主,市场相对更加稳定一些。

同样,长三角城市太仓毗邻上海,上海刚需客户外溢置业占比较多,投资属性较为显著,相比于内生型的长三角城市常熟,其行情更容易受到政策调控的影响。

【相关文章推荐】

-

深圳停车新规重大调整!小区、商场违停可处罚,路边停车全面放宽

近日,深圳市司法局官方发布《深圳市停车场规划建设和机动车停放管理条例(修正草案征求意见稿)》,对深圳停车场管理权责、违停执法、路边停车规则、审批流程等多项内容进行重大优化调整,补齐了小区、商场等室内外停车场管理监管空白,同时推出多项便民停车举措,引发广大车主及物业行业关注。

넶0 2026-06-09 -

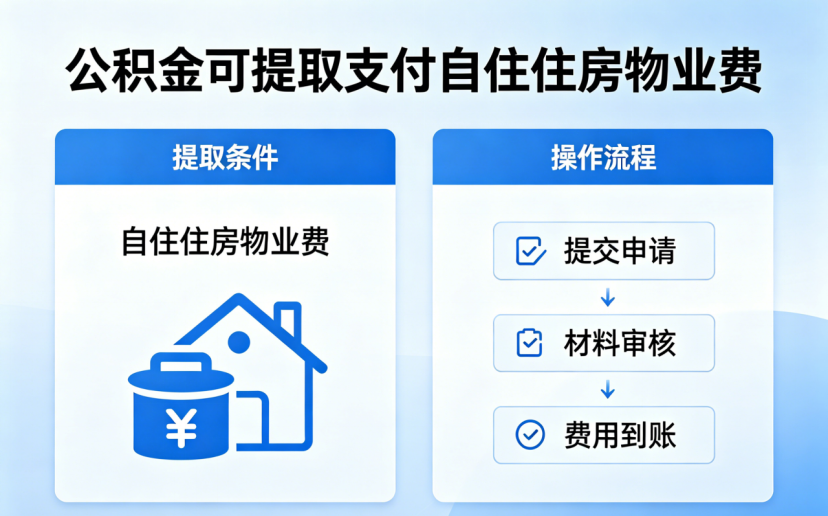

住建部正式发布《住房公积金管理条例(修订征求意见稿)》,公积金可提取支付自住住房物业费

6月5日,住建部正式发布《住房公积金管理条例(修订征求意见稿)》(以下简称《条例》),面向社会公开征求意见。本次修订是公积金功能的历史性转向——从过去单一的“购房支持工具”,全面转向覆盖购房、租房、养房、修房的全生命周期住房保障工具。

넶9 2026-06-08 -

新版《特种作业目录》落地,物业安全管理迎来升级

作为规范特种作业安全、优化行业从业管理的重要纲领性文件,本次修订进一步细化作业分类、统一从业标准、打通证书互认壁垒,对高频涉及电工、高处作业、有限空间作业的物业行业,将带来标准化、规范化的长效升级,为物业现场安全管理划定清晰准则。

넶102 2026-06-05 -

《超龄劳动者基本权益保障暂行规定》将正式施行,物业行业迎来哪些挑战?

对于超龄用工占比极高、基层岗位依赖度强的物业行业而言,这不仅是一次用工合规升级,更将推动行业长期粗放的用工模式迎来系统性调整。

넶82 2026-06-05 -

存量市场释放——老旧小区改造从“政府主导”到“物业接管”

全国约有17万个老旧小区(2000年底前建成),涉及居民上亿人。这些小区普遍存在管网老化、设施缺失、环境脏乱、安全隐患等问题。改造是民生刚需。

넶190 2026-06-03 -

十五五城市更新规划落地,物业服务行业迎来哪些变局?

5月28日,国务院正式印发我国首个城市更新五年专项规划——《城市更新“十五五” 规划》(以下简称《规划》),标志着城市更新工作全面进入国家战略、系统部署、长效推进新阶段。

넶270 2026-06-02