-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

-

首页

-

行业方案

- 智慧物业

- 智慧园区

- 智慧社区

- 未来社区

- 数字决策

-

产品方案

- 物业收费

- 收费管理

- 催收管理

- 业财税银一体化

- 租赁经营

- 房源定价

- 招商管理

- 租赁管理

- 合同管理

- 入驻管理

- 报表分析

- 停车改造

- 无人值守六要素

- 改造步骤

- 平台清分

- 车场应急

- 发票管理

- 商户优惠

- 车场大数据

- 人力共享

- 招聘管理

- 人事管理

- 培训管理

- 绩效管理

- 薪酬管理

- 报表分析

- 现场管理

- 品质服务

- 客户服务

- 人行管理

- 车行管理

- 安保巡检

- 设备管理

- 保洁绿化

- 空间拓展

- 资源盘点

- 资源定价

- 合同管理

- 空间外拓

- 集中采购

- 物料档案

- 采购管理

- 库存管理

- 供应商管理

- 报表分析

- 外包业务

- 外包资源管理

- 供应商合同管理

- 履约验收

- 结算管理

- 增值运营

- 生活服务

- 惠民服务

- BI决策支持

- 数据指标库

- 数据模型

- 多端决策

- 数据安全

-

共享中心

-

缴费神器

- 产品介绍

- 操作讲解

- 立即体验

-

百城万区

- 普及计划

- 普惠计划

- 创收计划

- 增效计划

- 提升计划

-

关于极致

中国物业管理行业2023总结之规模篇、资本篇、品质篇

2023年,是物业行业充满挑战和机遇的一年,这一年物业服务企业顺应市场而为,积极拥抱市场变化,以谋求更长远的发展。本篇文章极致科技小编就带大家从规模篇、资本篇以及品质篇等方面一起来回顾属于物业行业2023年的点点滴滴!

1.规模篇

2023年物业管理行业管理规模预计将迈入300亿平方米大关,远高于2017年水平(近200亿平方米),行业整体管理规模实现稳步增长。但上游房地产市场继续承压、并购回归理性,增量市场空间有限,存量市场竞争愈发激烈,行业整体管理规模增速近年来略有放缓。

2017-2023年(预估)物业管理行业管理规模情况

2017-2023年(预估)物业管理行业管理规模情况

第三方市场拓展显著增长,2023年上半年,TOP50物业服务企业第三方市场拓展面积达8.1亿平方米,远高于2022年同期水平(4.8亿平方米),可见第三方拓展已成为物业企业提升管理规模不可或缺的“利器”。

2022年H1-2023年H1物业服务企业新增合约面积TOP50、第三方市场拓展TOP50、承接关联方面积TOP50情况

非住宅市场竞标成常态,截至目前,2023年已公布的物业管理行业相关招标信息已超过20万条,其中非住宅领域招标占比达96%,物业服务企业应更加关注非住宅物业管理赛道,精耕优势领域,奠定未来业绩增长的稳固基础。

2021-2023年物业管理行业住宅与非住宅业态招标数量占比情况(不完全统计)

2021-2023年物业管理行业住宅与非住宅业态招标数量占比情况(不完全统计)

2.资本篇

市值下跌明显,截止2023年12月22日,国内物业管理行业共有66家上市公司,其中香港主板60家,A股6家。伴随2023年H1中部分企业增收不增利现象明显,行业估值继续下行,2023年全年港股物业服务行业总市值下降49.04%。

2021年3月26日-2023年12月22日港股物业服务板块总市值走势

物企IPO热度下降,截止2023年12月22日,成功在港股上市企业仅2家区域型企业,分别为润华服务与众安智慧生活。2023年企业IPO融资总金额约为2.9亿港元,新增上市企业数量及融资水平与2015年相近。

港股历年新增物业上市企业数量及IPO募集资金总额情况

开启回购,彰显企业发展信心,截止2023年底,66家上市物企中10家企业回购,以回购金额排序,碧桂园服务年内回购3018万股,耗资2.66亿元,位居首位,中骏商管回购数量最多,为14000万股,结合资本市场情况来看,目前物业企业估值普遍偏低,此时开展回购可以通过较低的成本实现;物企回购股票的行为彰显出公司对自身业务发展及前景充满信心。

2023年上市物业企业回购情况

2023年上市物业企业回购情况

3.品质篇

服务提升行动不断,从2023年H1港股上市物业企业的业绩公告来看,九成以上的物业企业提到了服务品质提升和服务品质建设,其中包含的关键词有“提升服务体验”、“加强投诉管理”、“客户满意度”、“品牌升级”“品质体验官”以及“以客户为中心”等,这些词语的高频出现揭示了行业内提升服务品质的共识和趋势。

物业企业深刻认识到满意度的重要性,正在通过增加区域范围内服务项目的数量,提高服务密度,落实规模化、集约化管理的方式来摊薄运营成本,促进服务效率的提升;此外,标杆企业积极开展多元增值服务,提升服务浓度,提高单位规模内的企业营收水平,并借助智能化手段,在管理提效的同时优化客户服务体验。

【相关文章推荐】

-

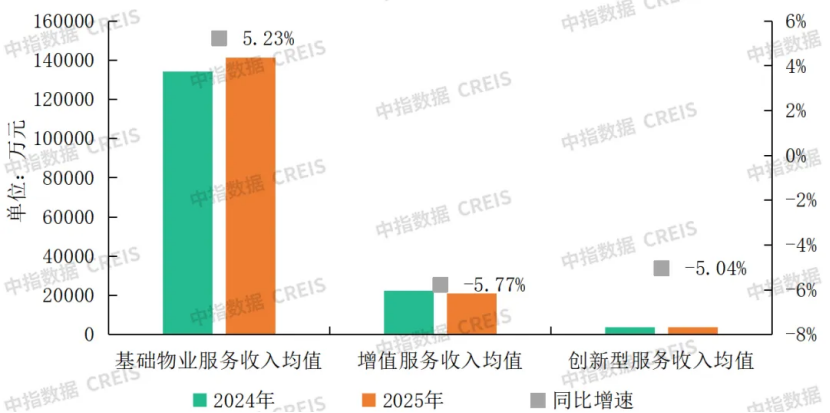

物业基础物业服务收入均值为14.13亿元,同比增长5.23%

2025年,基础物业服务收入均值为14.13亿元,同比增长5.23%,增值服务收入均值和创新型服务收入均值分别下降5.77%、5.04%,表明企业在多元业务探索中仍面临调整压力,部分业务的经营模式和发展路径尚处于探索阶段。

넶0 2026-05-07 -

物业管理面积增速放缓至1.69%,增速低于营收增速且差距扩大,增长逻辑从规模转向效益

截至2025年底,百强企业管理面积均值为7063.69万平方米,同比增长1.69%,增速较上年下降0.49个百分点;合约面积均值为8924.81万平方米,同比微增0.87%。

넶1 2026-05-07 -

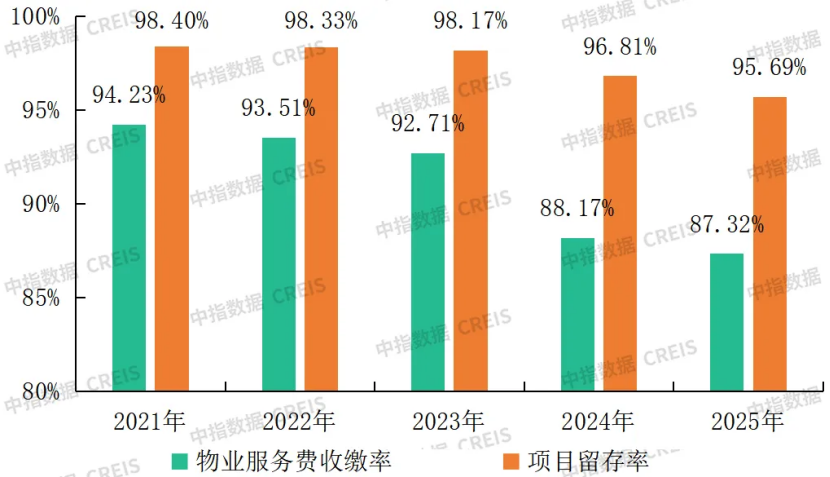

百强企业物业费收缴率降至87.32%,满意度得分亦承压微降,行业进入“品质攻坚”阶段

百强企业物业费收缴率近两年显著下滑,项目运营压力持续加大。2025年,百强企业平均物业费收缴率为87.32%,呈持续下降趋势。收缴率持续走低,反映了业主缴费意愿的整体减弱。2025年,百强企业项目留存率为95.69%,同比下降1.12个百分点。项目留存率下降,直接反映出企业项目稳定性减弱与项目经营可持续性面临的挑战。

넶4 2026-05-06 -

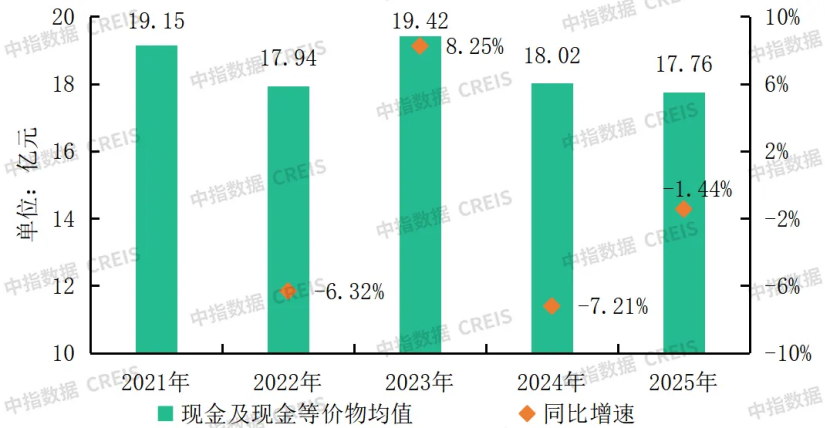

物业服务企业普遍面临营收增长放缓、利润率下降,现金充裕与增长困境矛盾并存

2025年,60家上市物企(截至2026年4月15日,已披露相关数据的港股及A股主板企业)的现金及现金等价物均值约为17.76亿元,同比下降1.44%。近五年来,该指标持续稳定在17.5亿元至19.5亿元的主要区间内,整体波动幅度有限,表明物业企业的资金状况比较稳定。

넶3 2026-05-06 -

百强企业营收增速企稳至3.44%,百强企业毛利润持续下滑,仍深陷“增收不增利”的困境

TOP10企业营收均值约为163.25亿元,同比增长6.64%,较百强企业营收增速高3.20个百分点。

넶335 2026-04-28 -

2026中国物业服务百强榜单重磅发布,碧桂园服务、保利物业、中海物业位居前三

榜单前10位企业均为行业公认的标杆力量,碧桂园服务、保利物业、中海物业、华润万象生活、龙湖智创生活稳居第一梯队,招商积余、绿城服务、金科服务、长城物业、融创服务紧随其后。

넶341 2026-04-28